Финансовые партнерки

Партнерские программы банков и МФО предлагают заработок на привлечении клиентов через рекламу. Оплата идет за целевое действие – выданные пользователям карты, одобренные кредиты, микрозаймы, оформленные услуги для компаний. Некоторые платят и по CPL, за заполненную заявку на услуги.

Такие ПП могут быть прямыми, на сайтах рекламодателей, или офферами в финансовых CPA cетях. В нашем ТОПе собраны лучшие финансовые партнерки для арбитража трафика. В них вы найдёте свежие офферы МФО и крупных банков. Это партнерские программы с выгодными условиями, регулярными выплатами, выбором готовых промо. Оставляйте свои отзывы в рейтинге – помогите нам сделать его ещё лучше!

Offerum

Рейтинг проверен экспертами

-

Главный редактор

-

CEO AffMoment и SEO-специалист

Как работают финансовые партнерские программы в партнерском маркетинге

Финансовые партнерки – это партнерские программы банков и МФО (микрофинансовых организаций). Это отдельная вертикаль в арбитраже трафика. Причем она считается вечнозеленой – то есть, востребованной всегда. И действительно, офферы из финансовых ПП востребованы всегда, невзирая на штормы и кризисы. В кризисные периоды даже возрастает спрос на некоторые услуги – к примеру, кредитки и микрозаймы.

Найти финансовые ПП можно в трех местах:

- Напрямую на сайте рекламодателя – чаще всего, у крупных банков;

- В финансовых CPA сетях – сетках, где собраны финансовые офферы от разных рекламодателей;

- В мультивертикальных CPA-сетях – агрегаторах, где есть разные офферы. Чаще всего туда попадают белые предложения от известных банков. Офферы МФО стоит искать все же в отдельных финансовых ПП.

За что платят финансовые партнерки арбитражникам

Партнерки у банков и МФО появились для того, чтобы было проще искать клиентов. Арбитражник берет на себя функции целого рекламного агентства – продвигает выбранный оффер, приводит потенциальных клиентов в финансовые организации. А за это ему платится комиссия – партнерские отчисления.

Но вознаграждение выплачивается не за все действия пользователей, пусть даже они и кажутся целевыми, а только за одобренные партнеркой или рекламодателем. Время на проверку трафика называется холдом. За этот период проверяют, откуда взялись лиды, соответствуют ли они условиям по ЦА и источнику, не нагнал ли веб некачественного трафика. И лишь по истечении холда замороженные средства поступают на ваш счет.

Популярные модели оплаты

Обычно в финансовых партнерках оплата идет по CPA (Cost Per Action) – за одобренную заявку на услугу. Например, за выдачу займа или кредитной карты. Иногда встречается оплата и по CPL (Cost per Lead) – оплачиваются заполненные заявки на услугу, независимо от одобрения. Смысл этой модели оплаты в том, что банк или МФО получает данные потенциальных клиентов – лиды. А затем организация сама может организовать рассылку или прозвон по указанным данным. Оплата по CPL, разумеется, ниже, чем в финансовых CPA партнерках. Но получить такие лиды намного проще.

Сейчас в банковских ПП стала появляться и ревшара (Revenue Share) – банк делится с вами процентом дохода от приведенных клиентов. Новичкам мы советуем выбирать все-таки оплату по CPA или CPL. Отчисления идут от чистого дохода финансовой организации, а не от суммы оказанных услуг. Поэтому запутаться в такой модели выплат очень легко.

5 примеров популярных банковских партнерских программ

Партнерские программы банков – это одна из самых белых ниш в арбитраже трафика. Прямые партнерки работают только по официальному договору, чаще всего с юридическими лицами. Но если вы – только физическое лицо, вы всегда можете найти офферы банков в CPA сетях и спокойно лить трафик. А мы собрали для примера несколько самых выгодных партнерских программ.

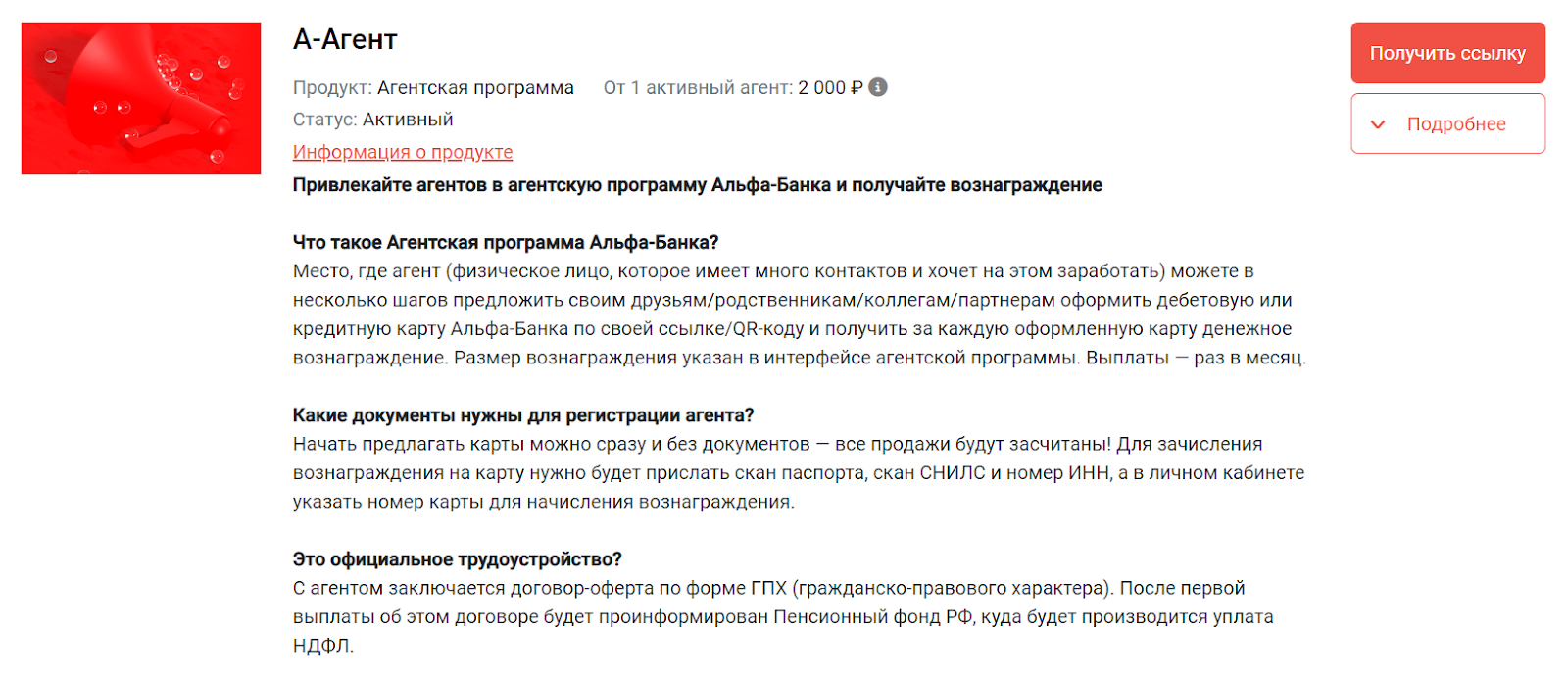

Альфа Банк

У Альфа Банка есть партнерская программа для физических и юридических лиц – найти ее можно на официальном сайте. Выбор офферов в этой банковской партнерке впечатляет – от дебетовых карт до банковского обслуживания для юр лиц. Размер выплат в данный момент – от 2000 рублей за выданную дебетовую карту до 12 000 руб. за кредитование.

У прямого сотрудничества с этой ПП есть и минус – довольно жесткие требования по трафику и целевой аудитории. Есть и скрытые условия, вроде отчислений НДС с комиссии. Зато выбор промо радует и все моменты подробно разжеваны – если внимательно читать, проблем не будет.

Модуль-банк

В партнерской программе Модульбанка есть целых три модели выплат. Это привычная нам CPA с фиксированной ставкой, ревшара с процентом от дохода банка и франшиза – это открытие оффлайн офиса под брендом Модуль банка.

Чтобы стать участником ПП, нужно подать онлайн заявку – вам перезвонит менеджер по указанному номеру телефона. Кстати, если верить обещаниям на сайте, комиссию выплатят даже за первое открытие собственного счета.

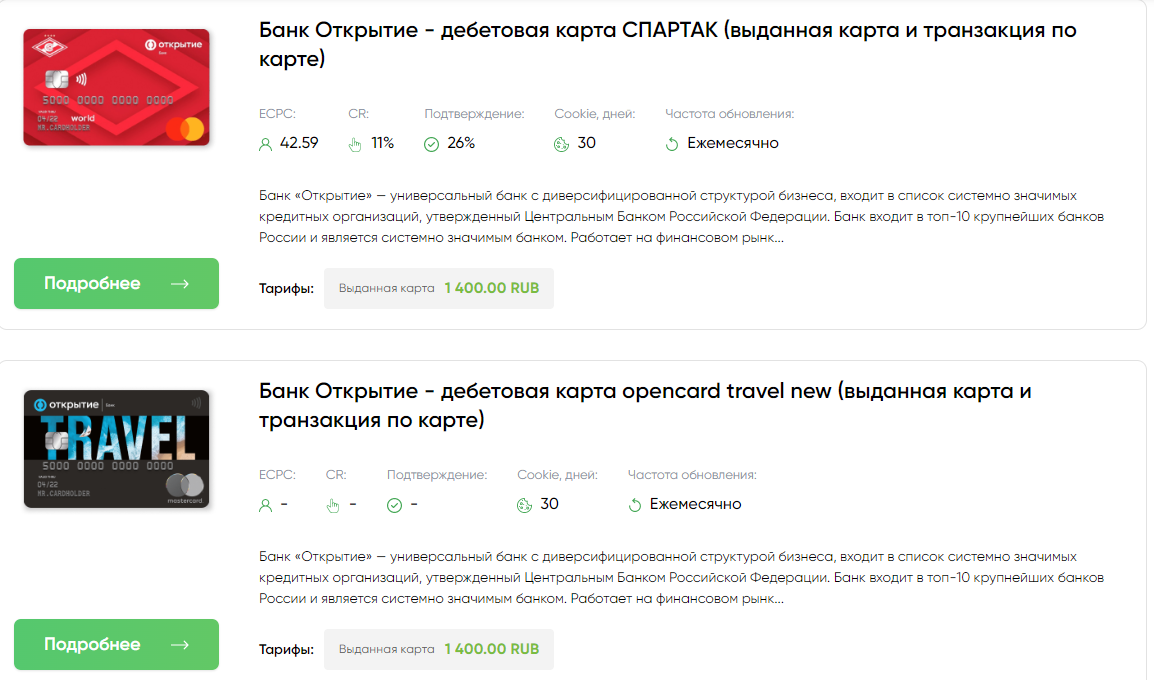

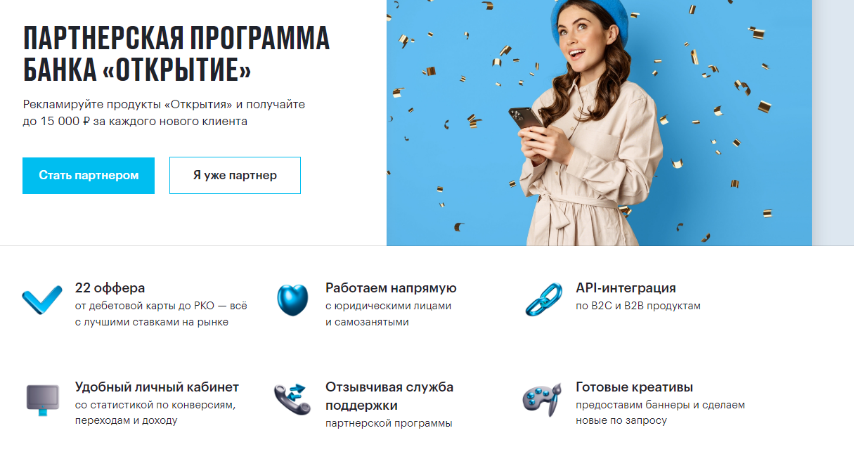

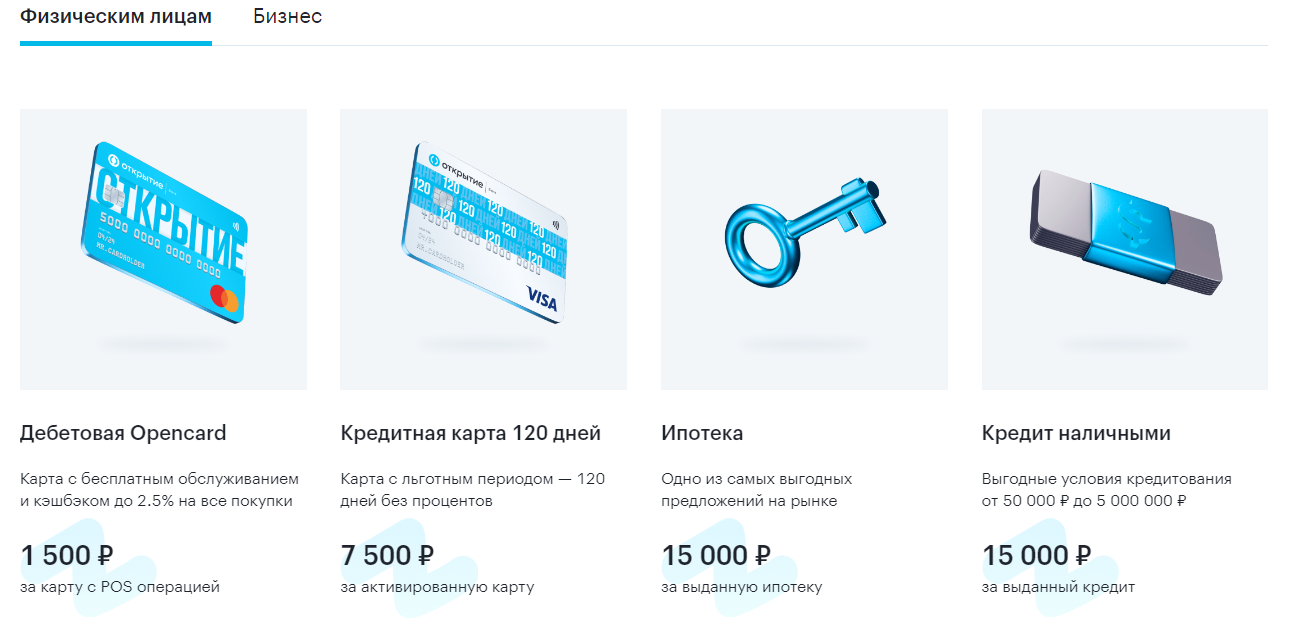

Банк Открытие

В этой партнерке вы найдете целых 22 оффера для физических и юридических лиц. Это и дебетовые карты, и кредиты, и открытие расчетного счета, и многое другое. Для регистрации нужно быть самозанятым или юридическим лицом.

Для вебмастеров в партнерской программе есть готовые промо, которые регулярно обновляют, неплохой выбор инструментов, API. Что радует, здесь разрешен «купонный» трафик – сайты-купонаторы любят далеко не все банки. Ставки по офферам тоже приятные: например, за кредитку платят 7500 рублей, за кредит наличными – 15 000 руб.

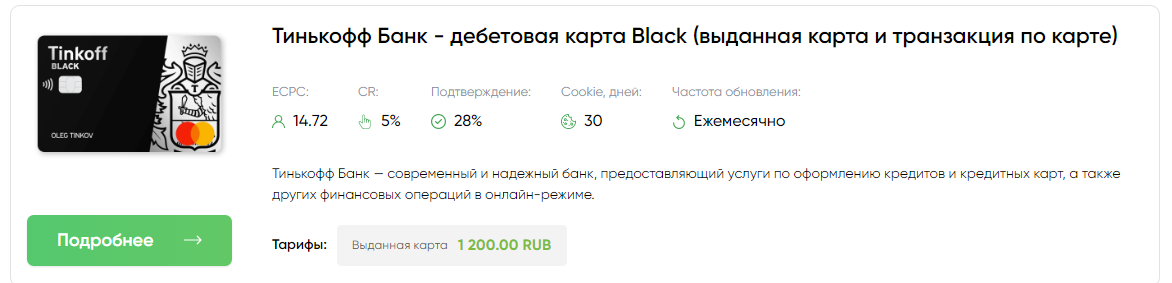

Тинькофф банк

Партнерская программа Тинькофф Банка работает только по договору, как и другие банковские ПП. Но все можно заключить дистанционно, если вы являетесь клиентом банка. Достаточно заполнить форму и подать заявку, после чего с вами свяжутся.

В этой партнерке есть 2 модели оплаты:

- По CPA – фиксированная ставка, зависит от вида услуги;

- По ревшаре – до 25% дохода банка от привлеченных клиентов.

Ставка по CPA тоже на первый взгляд кажется плавающей. Она зависит от количества привлеченных клиентов: чем больше вы приведете, тем больше и вознаграждение. Выбор инструментов в этой ПП небогатый, зато есть открытый API – с его помощью можно передавать онлайн-заявки прямо в банк.

Локо Банк

У Локо Банка есть партнерская программа по открытию расчетного счета для бизнеса. Доход зависит от количества привлеченных клиентов – чем больше, тем выше ставки. За привлечение ИП ставка меньше, чем за ООО, но за предпринимателей вы получите еще и дополнительные проценты.

Для вебов периодически проводятся акции вроде «Партнерский бонус» – дополнительные выплаты к базовой комиссии по CPA. Минус этой ПП – довольно жесткие условия по трафику: нельзя лить с соцсетей и видеохостингов, под запретом контекстная реклама.

Виды финансовых офферов

В финансовых партнерских программах встречаются разные виды офферов. Мы перечислим самые популярные, экзотику вроде автострахования трогать пока не будем. Сразу спойлер: высокая ставка по офферу не гарантирует высокий показатель CR и отличный ROI во время кампании.

Дебетовые карты

Один из самых популярных офферов. Дебетовые карты предлагают почти все партнерские программы банков. Целевое действие – одобренная заявка на выпуск карты. Получить такие лиды довольно просто, главное – подчеркнуть выгоду именно этой карточки для клиента. А бывают ситуации, когда лишняя реклама и не нужна. Например, весной 2022 года резко вырос спрос на карты МИР и Union Pay от российских банков, в связи с блокировками Visa и Mastercard.

Кредитные карты

Целевое действие для этих офферов, как и для дебетовых карт – одобренная заявка на выпуск. За кредитные карты платят больше, чем за дебетовые. Например, у Альфа Банка вознаграждение за выданную кредитку – 6000 рублей, в то время как за обычную карточку комиссия в 3 раза меньше. Это и ожидаемо, так как ЦА кредиток намного меньше – это люди, у которых какие-то временные трудности с финансами.

Микрозаймы

Это офферы от МФО, причем они считаются серой нишей – лить на микрозаймы, например, с Фейсбука просто так не получится. Целевое действие – одобренная заявка. В арбитраже трафика микрозаймы популярны даже у новичков, потому что порог требований к клиенту у МФО довольно низкий – не сравнить с условиями банка. По сути, это необеспеченные кредиты – у заемщика может не быть ни постоянного места работы, ни поручителей, ни даже гражданства. А поэтому и получить одобренные лиды намного проще.

Банковские кредиты

Один из самых дорогих видов офферов в финансовых CPA партнерках. Сюда относятся кредиты наличными, на карту и рефинансирование ранее выданных кредитов. Независимо от вида оффера, требований к потенциальному клиенту здесь море – от наличия гражданства и постоянной занятости до определенного порога дохода.

Поэтому ситуация, когда лиды долго висят в ожидании, здесь не редкость – банку нужно проверить все данные. В том числе, рассчитывается долговая нагрузка на клиента, запрашивается справка о доходах и т. д.

Ипотека

Вид офферов тоже дорогой, но получить лиды бывает еще сложнее, чем на кредитах. Ипотеку готовы взять далеко не все (да и нужна она не всем), порог требований у банков тоже довольно высокий – и по доходу клиента, и по остальным параметрам. Впрочем, при правильно выбранном подходе удаётся успешно лить и на ипотечные офферы. Основные подходы – выгода для клиентов и сравнение с другими подобными услугами.

Открытие счета

Есть также партнерские программы банков по открытию счетов для физических и юридических лиц. Счет может быть накопительным, брокерским или обычным – в любом случае, арбитражник получает фикисированную сумму за нового клиента. Проценты на накопительном счете получает только клиент. Поэтому внимательно читайте условия, чтобы не запутаться.

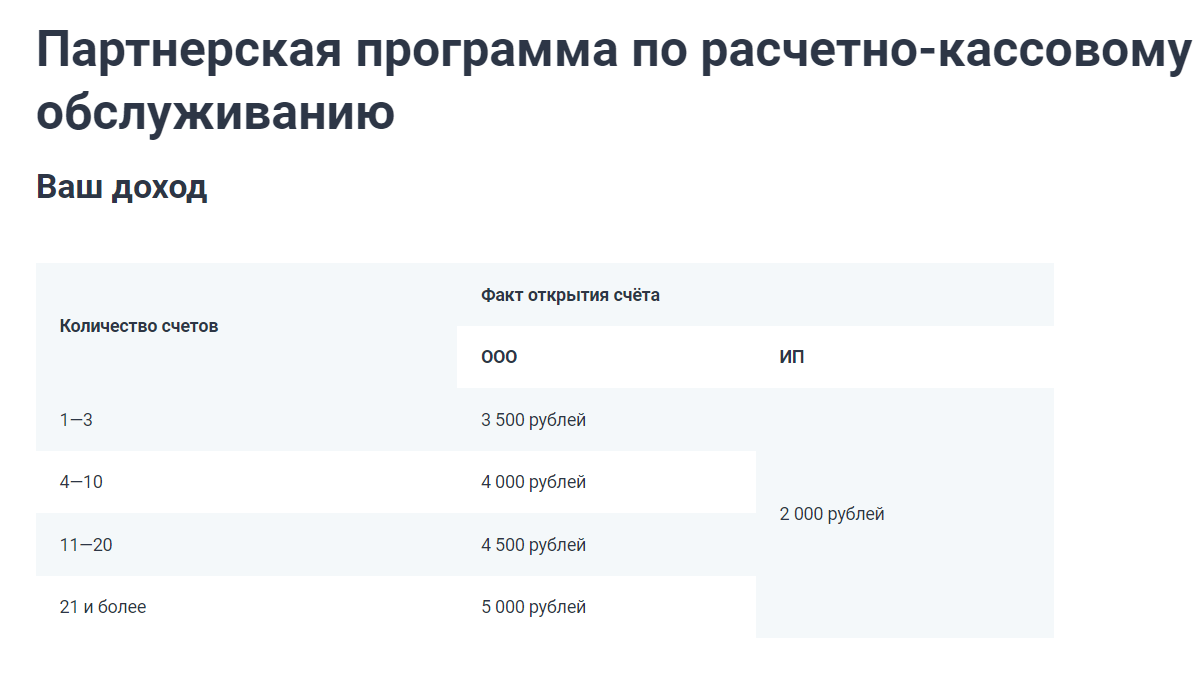

РКО

Расчетно-кассовое обслуживание для бизнеса и организаций – оффер, который есть не во всех ПП. Например, к партнеркам банков с РКО относятся Тинькофф, Альфа Банк, Точка Банк и некоторые другие. Оффер довольно дорогой – к примеру, Альфа Банк платит за один заключенный договор 8000 руб. При заливе трафика здесь стоит помнить, что ваша ЦА – не частные лица, и нужно подчеркнуть выгоды именно для юридических лиц. Например, хорошо работает подход с комплексной услугой – регистрация бизнеса + расчетно-кассовое обслуживание.

Прибыльные ГЕО в финансовых партнерках

Когда мы говорим о партнерках банков для заработка, чаще всего имеются в виду именно отечественные банки. Они работают по лицензии, оформляют с партнерами договор, а для этого обычно требуется гражданство. Но есть примеры удачного залива на финансы и на бурж. Как и в других вертикалях в 2024 году в тренде остается ЛатАм – дальше вы найдете кейс о том, как веб успешно лил на Бразилию, на кредитные карты.

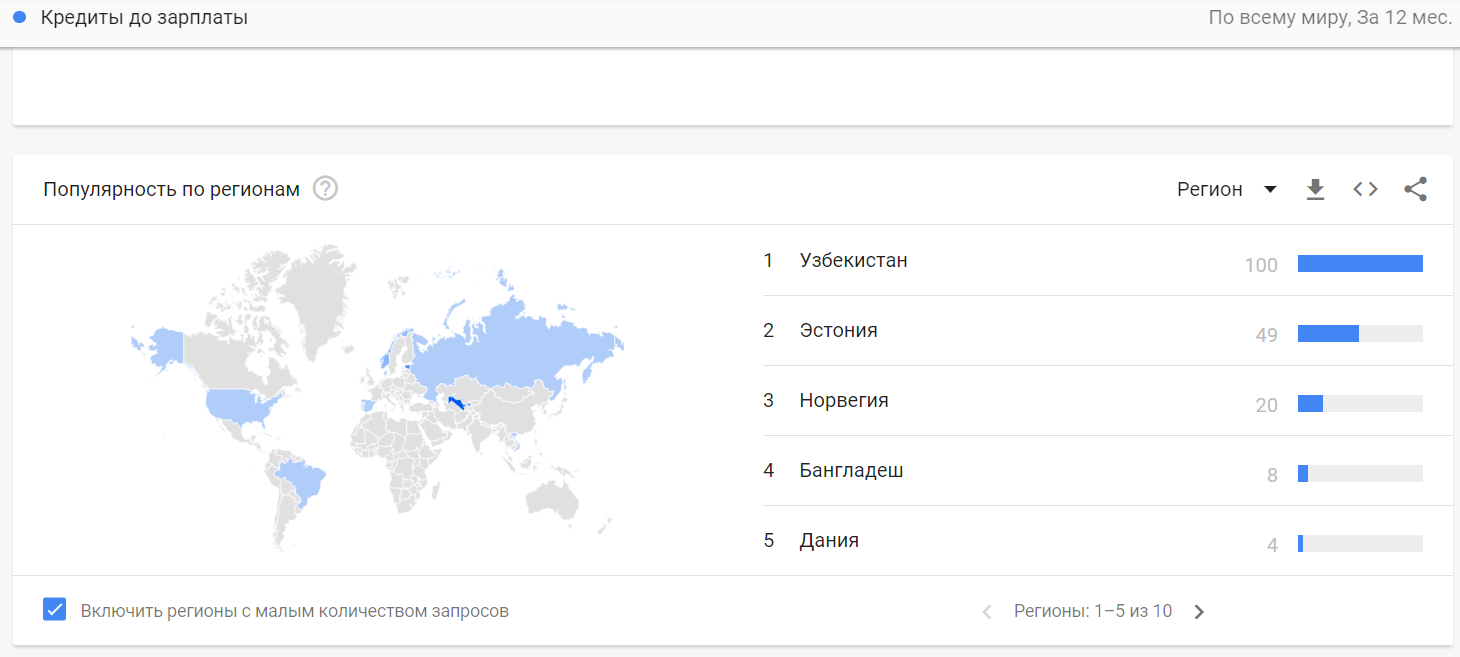

Что касается в СНГ, то пойдем в Google Trends и посмотрим, что чаще всего ищут в разных странах. Например, по запросу «Кредиты до зарплаты» на первом месте Узбекистан. Но и, на удивление, норвежцы тоже проявляют интерес к таким продуктам. В бурже услуга «Payday Loan» (кредиты до зарплаты) довольно популярна.

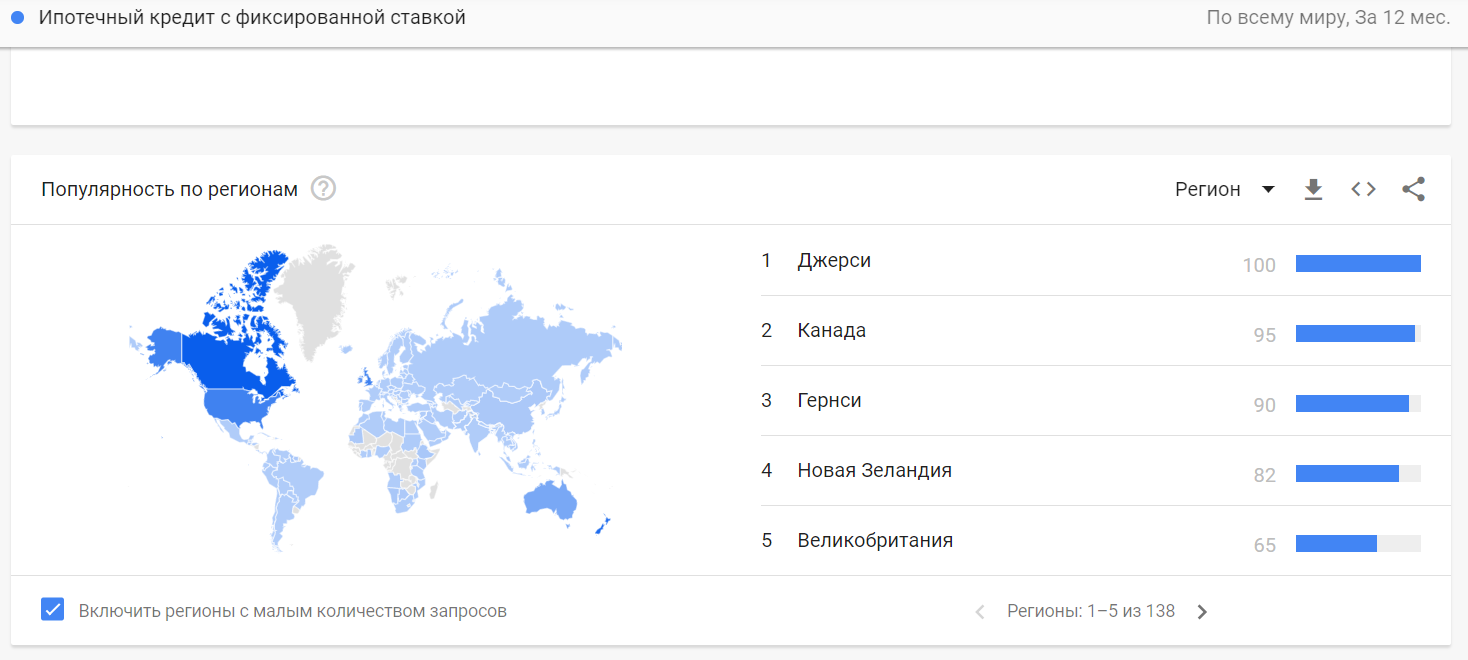

А ипотечные кредиты с фиксированной ставкой больше всего ищут вовсе не россияне. На первом месте – как ни странно, Канада и США.

Другие примеры аналитики по разным ГЕО вы можете найти в нашем большом гайде по заливу на финансы. Там есть еще много интересного – читайте и пользуйтесь!

Чем финансовые партнерки отличаются от криптовалютных

Финансовые партнерки и крипта – это две разные вертикали в арбитраже трафика. В криптовалютной вертикали отличаются и офферы, и целевые действия и даже целевая аудитория. Вот какие бывают офферы в крипте:

- Трейдинговые – пользователей привлекают к торговле на определенной бирже;

- Инвестиционные – призывы вкладываться в ту или иную криптовалюту;

- Обучалки – всевозможные курсы трейдинга, майнинга и прочего, связанного с криптой.

Трейдинг и инвестиции в крипту часто ошибочно относят к финансам. И наоборот, любые инвестиции – к крипте. Но здесь отличить две вертикали очень просто. Если речь идет о фиатных валютах (обычные рубли или доллары) – это партнерские программы финансовых компаний, если о криптовалютах – криптовалютная вертикаль.

Есть разница и в ЦА двух вертикалей. Целевая аудитория крипты – в основном мужчины 25-40 лет, с хорошей платежеспособностью и интересом к криптовалютной сфере. У финансовых партнерок ЦА более широкая. Оформляют дебетовые карты и берут займы почти все, независимо от пола и возраста.

Еще одно отличие финансовой вертикали от крипты – финансы считаются более белой нишей. И действительно, серыми можно назвать разве что микрозаймы. К рекламе банковских услуг источники трафика относятся более-менее лояльно. А вот в криптовалютных партнерках относительно белые офферы – только обучалки.

Кстати: Иногда крипта и финансовые офферы попадаются в одной партнерке. Это значит, что почти все офферы в этой CPA сети серые – например, микрозаймы, инвестиции в крипту, сомнительные биржи и т. д. Заниматься ли серым арбитражом – только ваше решение, но предупреждаем, что лить на такие ниши сложнее. Это не говоря уже о вопросах морали.

Как арбитражники зарабатывают на финансовых партнерских программах

Способов заработка на финансовых партнерках в арбитраже придумано много. Вот откуда получают потенциальных клиентов в банки и МФО:

- Брокерский трафик – это особый вид трафика, который встречается в финансовых и юридических партнерках. Суть в том, что арбитражник только собирает заявки, каким угодно путем, хоть оффлайн, а потом передает данные рекламодателю. Принимают такой трафик не все ПП – например, банки его часто запрещают. Лиды могут быть нецелевыми, а отсеивать «теплые» заявки – трудоемкое занятие;

- Рассылки в мессенджерах и по e-mail – успех зависит от оффера и сезонности. Например, микрокредиты чаще берут перед праздниками, поэтому нужно поймать момент. База адресов – «холодный» трафик, поэтому если у вас относительно небольшой процент лидов, не расстраивайтесь;

- Google Ads и РСЯ – в контекстной рекламе лояльно относятся к рекламе банковских услуг, если есть лицензия. Кстати, обычно партнерки банков дают все документы, если вы сотрудничаете напрямую. В Яндекс Директ разрешают даже рекламу МФО, опять же, при наличии лицензии. Плюс этих источников – крутые охваты, но есть и минус – конкуренция огромная, а значит, и лиды выйдут дорогими;

- Сайты-витрины – собственный сайт со сравнением услуг банков или МФО. Если вы не хотите тратить время на продвижение сайта, попробуйте использовать его как прелендинг – собирать переходы с других источников, например, пушей. А уже оттуда направлять на целевые страницы;

- Пуши и тизеры – дешевый источник, где можно получить неплохой ROI. Подход в таких креативах простой – «Вам одобрили кредит», «Займы до зарплаты без поручителей», и т. д. Хорошо работают плюсы услуги для клиента – например, бонусы по дебетовой карте;

- Соцсети – источник сложный, но зато можно таргетировать ЦА точно по портрету от банка. Для серых офферов в ТОПе остаются займоботы ВКонтакте и в Телеграм, для банковских продуктов – баннеры с преимуществами услуг;

- Бесплатный трафик – блоги на Дзен, YouTube, перелив со своих страниц и пабликов в соцсетях, крауд маркетинг. Многие банки запрещают такой трафик, почему – мы и сами не понимаем. Но нативная рекомендация дает хороший конверс и в финансовой вертикали.

Обратите внимание: С 2022 года партнерские программы банков стали запрещать трафик с Фейсбука и Инстаграм. Это связано с официальным запретом соцсетей Meta в РФ. Впрочем, партнерки МФО по-прежнему разрешают такой трафик.

Бывают и более сложные связки – например, перелив трафика с займобота или рассылок на сайт-витрину. Всегда внимательно знакомьтесь с условиями оффера. В банковских партнерках, как правило, изложен целый список разрешений и запретов, условий по креативам. Например, упоминания бренда любят далеко не все банки.

Как выбрать лучшую финансовую партнерку для заработка

Лучшие финансовые партнерки – это те, где арбитражнику выгодно и комфортно работать. Они вовремя платят, обеспечивают хороший выбор актуальных офферов. Но это далеко не все критерии, по которым следует выбирать CPA сеть. Вот на что стоит обратить внимание:

- Наличие холда – это период, во время которого проверяют ваш трафик. Финансовые партнерки без холда есть, но их крайне мало. Более того, если вам «с порога» готовы отменить холд – это выглядит подозрительно. Ни одна ПП, ни один рекламодатель не будут работать в ущерб себе;

- График выплат и способы вывода – они должны быть удобными для вас. Если выплаты приходят исключительно во вторую пятницу месяца в новолуние – эта CPA-сеть явно не для вас. То же самое касается и кошельков для вывода;

- Выбор промоматериалов – это готовые лендинги, преленды, баннеры. Обязательно поинтересуйтесь, можно ли использовать кастомные ленды. Как правило, в партнерках банков креативы нужно обязательно согласовывать;

- Инструменты для арбитражника – постбэк, API, пиксель Фейсбука. В ТОПовых партнерках бывают и агентские кабинеты соцсетей, и даже функционал для арбитражной команды, как, например, в Offerrum;

- Техподдержка – в хороших финансовых партнерках вы всегда можете связаться с личным менеджером, написать в саппорт. Вам пойдут навстречу и помогут решить все проблемные вопросы.

Как AffMoment составлял рейтинг самых выгодных ПП

Наш ТОП финансовых партнерок – место, где собраны выгодные партнерские программы банков и МФО. Туда вошли и CPA-сети, и прямые ПП от финансовых организаций. Критериев выбора было несколько:

- Выбор офферов – причем оценивалось не столько богатство выбора, сколько актуальность и возможность заработать;

- Условия по офферам – сложность целевых действий, ограничения по трафику и ЦА. В лучших финансовых партнерках нет жестких ограничений, но разумные требования все-таки присутствуют;

- Технологичность ПП – наличие инструментов для вебмастера. Чем больше их выбор, тем проще арбитражникам зарабатывать в этой CPA-сети;

- Готовые промо и условия по их использованию – необходимость согласовывать креативы, наличие готовых шаблонов;

- Саппорт – насколько оперативно отвечает, дружелюбно ли настроена ПП по отношению к арбитражникам;

- Выплаты и вывод средств – это и вознаграждение по офферам, и отсутствие скрытых комиссий, и график выплат.

Вы тоже можете помочь нам составить рейтинг лучших финансовых партнерок. Оценивайте каждую, пишите отзывы, предлагайте новые CPA сети. Мы проверяем каждую – общаемся с менеджерами, медиабайерами команд, делаем тестовый залив. Действительно выгодные партнерки банков и МФО мы включим в ТОП.

Примеры заработка на финансовой вертикали — 2 кейса

Заработать на финансовых партнерках можно с любым источником трафика, даже не самым обычным. Главное – найти правильный подход к своей аудитории. Мы нашли 2 профитные кейса по арбитражу на финансы под разные ГЕО и офферы. Общее у них одно: креативность авторов и вера в профит.

Кейс 1. $3286 профита на кредитках для бразильцев

- Партнерка: OfferGate;

- Источник: Kadam;

- Бюджет: $14 962;

- Доход: $18 249;

- Профит: $3286;

- ROI: 18%;

- Оффер: Banco Salamander;

- ГЕО: Бразилия;

- Период слива: 12.11.2020 – 13.02.2021 г;

- Рекламные форматы: Push уведомления.

Этот кейс не самый новый и без сумасшедшего ROI, зато он показывает как можно с профитом лить финансы на бурж. Автор проверил актуальность оффера и запустил самые простые пуши с соообщениями вроде «Вам одобрена кредитная карта!». Таргет – только Андроид, время открутки – примерно с 14:00 до 01:00 по Москве (когда в Бразилии день).

По клику пользователи переходили на преленд с текстом «Остался последний шаг до получения кредитной карты!». И оттуда уже на лендинг, где и заполняли заявку.

В первый месяц кампании ROI был почти 40%, но потом постепенно просел. Всего получено 1963 заявки. Оплата шла по CPL, около $2 за одну заполненную заявку на карту.

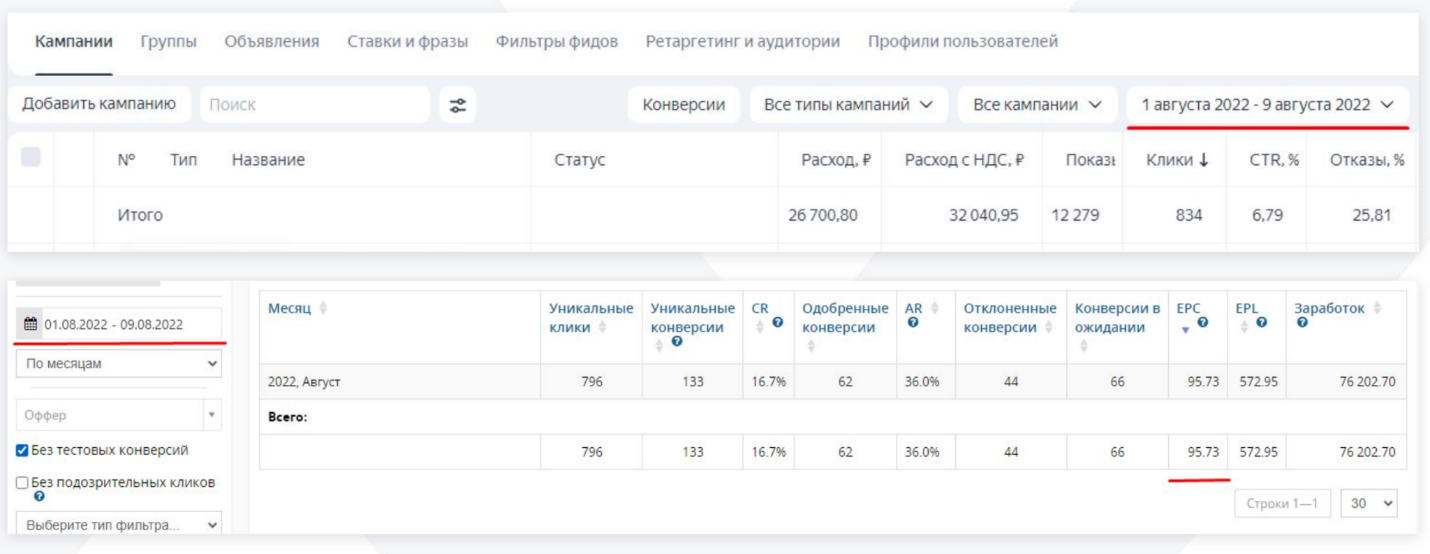

Кейс 2. Как лить на микрозаймы с Яндекс.Директ и получить ROI 246%

- Партнерка: Leads.su;

- Источник: Яндекс.Директ;

- Бюджет: 26 700 руб;

- Доход: 76 202 руб;

- Профит: 49 501 руб;

- ROI: 246%;

- Офферы: Микрозаймы;

- ГЕО: РФ;

- Период слива: 22.07 – 09.08.2022 г;

- Рекламные форматы: Поисковая и контекстная реклама в РСЯ.

Это кейс от арбитражной команды LEADS. Для залива на микрозаймы они выбрали не самый привычный подход. Сперва через Wordstat собрали ключи по теме офферов, потом разбили на кластеры и отсеяли минус-слова.

После этого запустили кампании и в поиске, и в РСЯ. Для всех кампаний настроили блэк-листы площадок, где реклама не должна показываться. Модерацию не прошли сразу, но в партнерке помогли и предоставить документы финансовой организации.

После запуска лиды пошли примерно на третий день. После тестов кампании с хорошим CR масштабировали, ненужные отключили. За 10 дней активного залива авторы получили 62 одобренные конверсии.

Для заработка могут быть выгодными и партнерские программы банков, и офферы МФО. Мы считаем, что все зависит только от вас! А наш ТОП лучших финансовых партнерок создан для того, чтобы вам было проще зарабатывать.