Финансовая вертикаль: как лить трафик на банковские офферы (микрозаймы, МФО, карты)

-

Вопрос к опытным арбитранам: как можно лить трафик на финансовые офферы? Интересуют именно партнерки банков. И заодно подскажите кто знает нормальные банковские партнерки, чтоб платили нормально и вовремя, без сильно замороченных условий по трафику

-

Отвечает экспертГлавред форума AffMoment.com. Специалист в сфере аффилейт маркетинга, практикующий арбитражник в УБТ и FB, автор многочисленных обзоров и исследований.Главред форума AffMoment.com. Специалист в сфере аффилейт маркетинга, практикующий арбитражник в УБТ и FB, автор многочисленных обзоров и исследований.Содержание

Отвечает экспертГлавред форума AffMoment.com. Специалист в сфере аффилейт маркетинга, практикующий арбитражник в УБТ и FB, автор многочисленных обзоров и исследований.Главред форума AffMoment.com. Специалист в сфере аффилейт маркетинга, практикующий арбитражник в УБТ и FB, автор многочисленных обзоров и исследований.Содержание- Что такое финансовая вертикаль в арбитраже трафика?

- Виды финансовых офферов

- Как правильно выбрать финансовый оффер для положительного ROI?

- Как определить целевую аудиторию для финансовых офферов?

- Популярные источники трафика в финансовой вертикали

- Как лить трафик на финансовые офферы

- Примеры удачных креативов для финансовых офферов

- Что такое фрод и мотивированный трафик в финансовой вертикали?

- Заключение

- FAQ

Финансовая вертикаль в арбитраже трафика — одно из наиболее привлекательных направлений. С одной стороны, там высокие размеры выплат, а с другой — это сравнительно белые офферы, и с их модерацией особых проблем не возникает.

Однако арбитраж трафика на банковские офферы, МФО, карты, микрозаймы и кредиты под силу не каждому. Даже по CPL трафик сконвертировать нелегко, а уж СРА требует долгую и тяжёлую оптимизацию. Поэтому рассмотрим небольшой гайд, как лить на банковские офферы и не слить свои деньги. Речь будет идти именно про арбитраж, то есть работу с платными рекламными источниками.

Что такое финансовая вертикаль в арбитраже трафика?

Сюда входят учреждения, предлагающие банковские услуги. Прежде всего это кредиты, открытие карт и вклады. Также к вертикали финансов относят страхование и инвестиционные счета. По последнему критерию в финансовую вертикаль можно внести офферы по Forex, бинарным опционам и даже криптоинвестированию. Но последние три категории принято выделять в отдельные вертикали, так как по трейдингу и крипте есть программы обучения и другие виды офферов.

В финансовой вертикали обычно сложные флоу — выданный кредит, оформленная карта, активация карты, внесенный депозит.

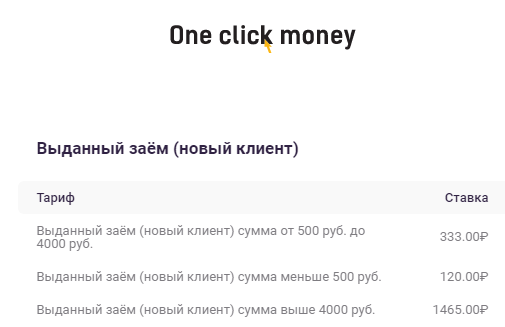

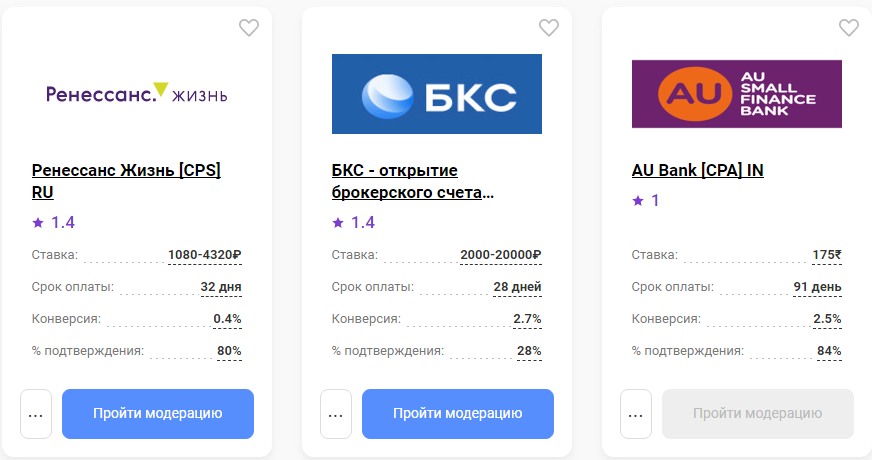

Примеры оплачиваемых действий на оффере OneClickMoney [CPS] RU. И финансовые организации, и арбитражники предпочитают работать через партнерки, в отличие от вертикали гемблинга, где сформировался тренд на прямой залив. На сайтах многих банков или страховых агентств отсутствует раздел “Партнерская программа”.

Виды финансовых офферов

Хотя финансовые офферы разнообразны, у них есть ряд общих особенностей. Первое — длительное время холда. На проверку качества трафика уходит не одна неделя, поэтому выплат за конверсии придется ждать в лучшем случае через 15 дней. В зависимости от категории и особенностей оффера холд длится от 20 до 90 суток.

Чем сложнее цель, тем ниже процент апрува. Например, на займах процент подтверждения при цели “Выданный кредит” редко доходит даже до 30%.

Если же банк оплачивает заявку, прошедшую проверку, то апрув может доходить до 60%, а если оплачивается оформленная заявка, то вообще до 90%. То же самое касается вкладов, страхования и других категорий финансовых офферов. Процент одобрения зависит также от качества работы КЦ в банке и самого содержания заявки.

Вертикаль финансов считается одной из наиболее белых в арбитраже трафика, а значит, для их продвижения не нужно каждый день фармить новые аккаунты, сталкиваться с risk payment и проходить ЗРД в Facebook, получать постоянные баны гугла или вечные отклонения объявлений ВКонтакте и Yandex Direct.

Правда, есть исключение — реклама микрокредитов, займов до зарплаты довольно жёстко зарегулирована законом. Поэтому в контекстной и таргетированной рекламе требуется указывать наименование, организационно-правовую форму, реквизиты. По факту Google запрещает рекламу МФО, Facebook требует указания соответствующей категории рекламы, а другие сети просто затягивают с модерацией микрокредитования.

Финансовые партнерки накладывают большое число ограничений на источники трафика. Неприемлемыми оказываются не только накрутки, мотивированный траф, кэшбек — часто рекламодатели запрещают:

- Сети таргетированной рекламы;

- Контекст на бренд;

- Pop Up и Popunder;

- Купонные сервисы;

- Брокерский трафик;

- Мобильный трафик.

Если вы льёте с социальных сетей, почтовой рассылки, тизерок, пушей и контекста, рекл требует согласовать креативы.

Обычно банк выкатывает несколько офферов — по одному на каждую из своих услуг.

Банковские карты (дебетовые и кредитные)

Это офферы по услугами открытия кредитных и дебетовых карт. Они оплачивают следующие действия пользователей:

- Заявка на открытие карты;

- Открытие карты;

- Первая финансовая операция с открытой картой.

Целевая аудитория на дебетовые карты — работающие люди от 20 до 50 лет с доходом средним и выше среднего. Это могут быть автомобилисты, офисные работники, IT-шники, арбитражники, которым нужны виртуалки, и любые другие специалисты.

У кредитных карт ЦА схожая за исключением того, что ее держатели имеют некоторые финансовые затруднения. Обычно временные. У кредиток есть льготный период, на протяжении которого можно пользоваться деньгами банка, не выплачивая дополнительный процент. Сумма на карте обычно довольно небольшая, но она позволяет пережить задержки зарплаты. Лицам с плохой кредитной историей, систематическими просрочками, маленьким доходом банки кредитные карты почти не выдают.

Так как с кредитных карт банки имеют большую прибыль — не все пользователи укладываются в льготный беспроцентный период, чем с дебетовых, выплаты по ним выше.

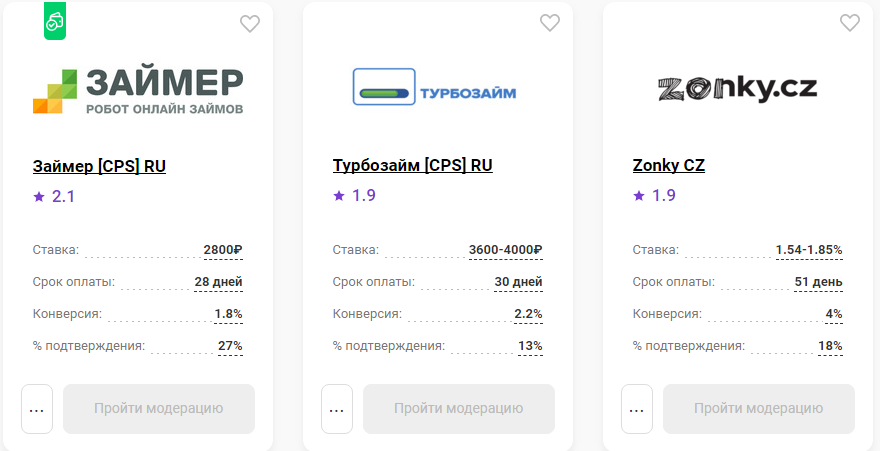

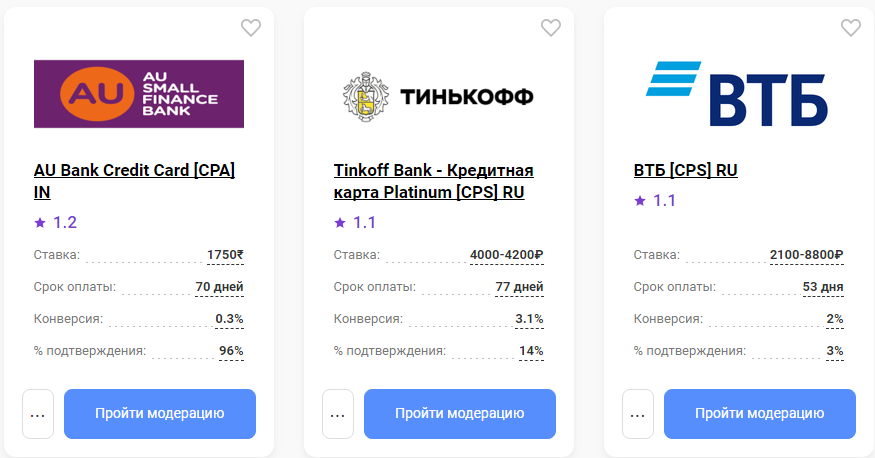

Выплаты банка “Тинькофф” за открытие дебетовой и кредитной карт. При открытии карт нужно немало времени для проверки на фрод и накрутки. Поэтому в этой категории офферов наиболее длинный холд.

В лучшем случае, холд составляет 20 дней, но обычно варьирует от 50 до 70 суток.

Преимущество карт — регулярность спроса, который мало подвержен сезонным колебаниям.

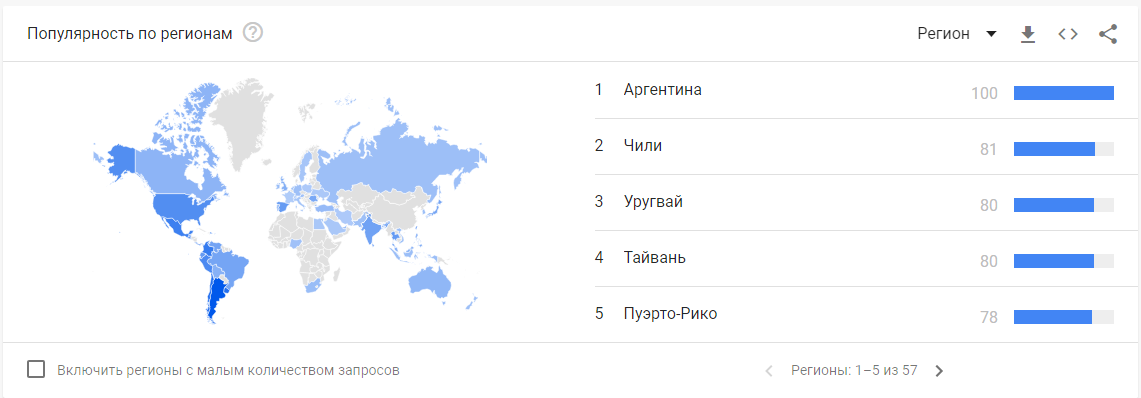

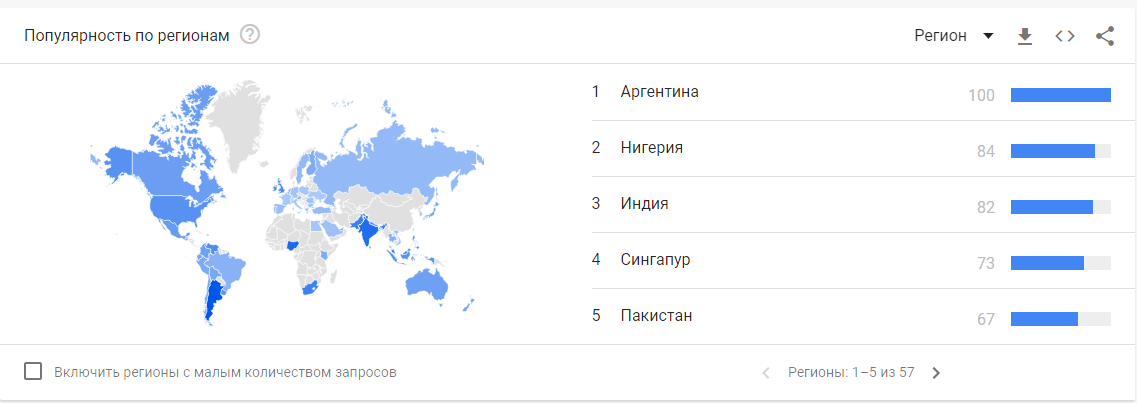

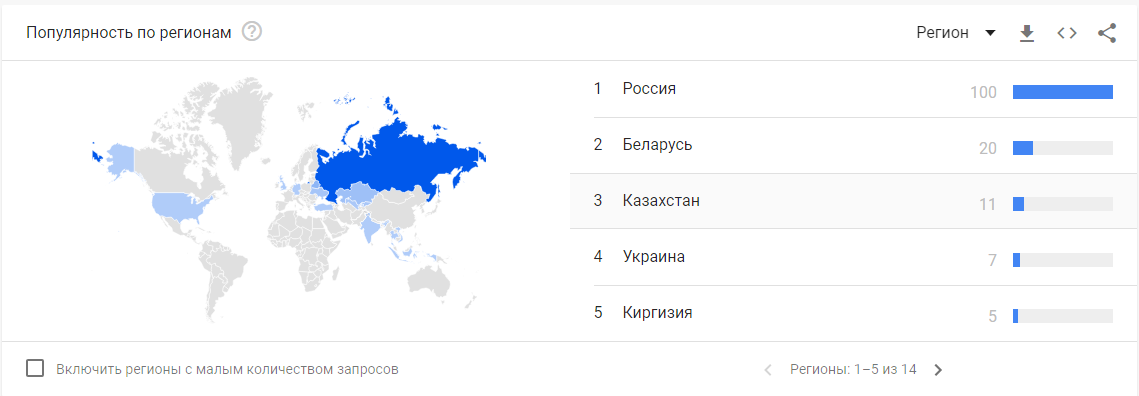

Наиболее популярны запросы на кредитные карты в Северной и Южной Америке, Австралии и Индии.

Популярность запросов по теме “Оформить кредитную карту” в разных странах.

Почти такая обстановка по запросам на дебетовые карты. МФО

МФО (или микрофинансовые организации) — так называют учреждения, выдающие кредиты на небольшие суммы, но под большой процент. Это потребительские кредиты, микрозаймы и Payday Loans. Суммы кредитования редко превышают 100000 рублей или 2000 долларов. Обычно заём варьирует от $50$ до $500. Оформить заявку и получить кредит в МФО можно в течение часа.

Клиентами МФО являются взрослые мужчины и женщины — от 25 до 65 лет со средним доходом или ниже среднего. У микрофинансовых организаций есть и программы кредитования для студентов, пенсионеров и других уязвимых слоев населения. Реже микрокредиты берут заёмщики с доходом выше среднего. Обычно цель таких займов — импульсивная покупка или необходимость продержаться до следующей получки. Поэтому часто их называют “кредитами до зарплаты”. В праздничные дни спрос на микрокредиты значительно возрастает

В офферах по микрокредитованию оплачивается обычно выдача кредита, а также корректно заполненная или прошедшая проверку заявка.

Проверка качества трафика занимает меньше времени, поэтому холд у таких офферов — 15-20 дней и изредка доходит до месяца.

Обычно потребительские микрокредиты ищут по запрос “Кредит онлайн”.

Наибольшую популярность здесь показывают Украина, Россия и страны Средней Азии.

Ипотека, автокредитование

Это кредиты на немалые суммы — от 100 тысяч до нескольких миллионов рублей, поэтому портрет клиента здесь немного другой. Как правило, их выдают лицам с доходом средним и выше среднего, имеющим хорошую кредитную историю.

Целевая аудитория – лица от 25 до 60 лет, занимающие среднюю или крупную должность, либо владельцы бизнеса, способные документально подтвердить свой доход.

Нередко условием подобных кредитных программ является крупный первоначальный взнос. Это осложняет получение целевого действия, конверсия очень низка и поэтому выплаты по таким офферам выше. Выплаты в таких офферах обычно производятся за оформленный или выданных кредит. Предложения с оплатой за заявки встречаются редко и чаще находятся в приватном доступе. Редко встречается и оплата в виде процентов от суммы выданного кредита, которая варьирует от 1% до 5%.

Так как для крупных кредитов приходится дольше проверять надежность заемщиков, время холда в этой поднише длиннее.

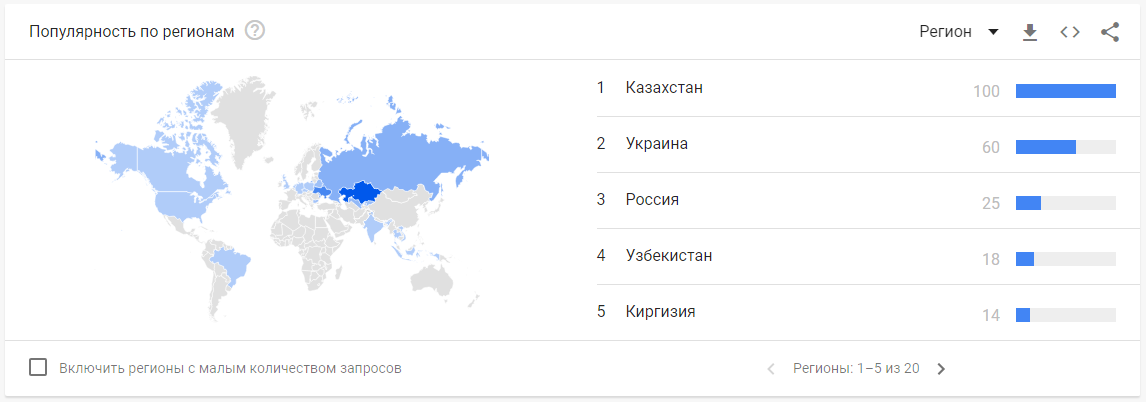

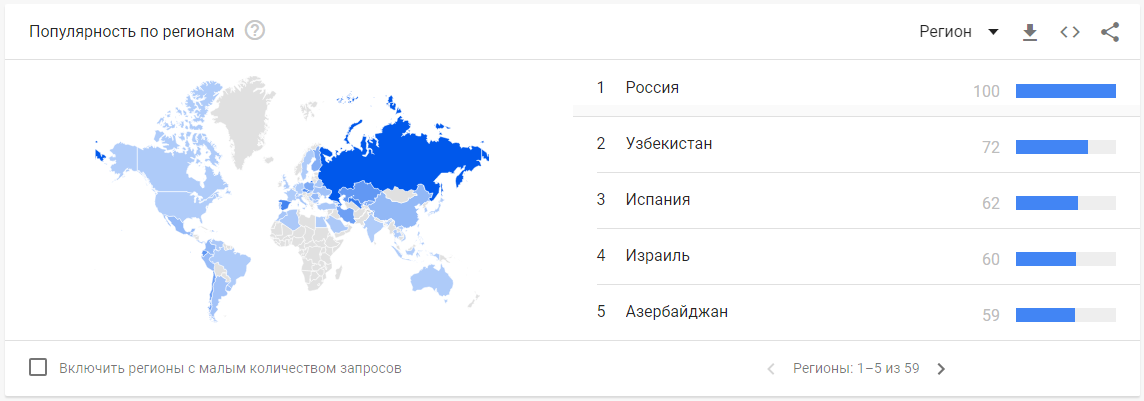

Лидерами по запросам на ипотеку являются Россия, Узбекистан и Испания. В двух последних странах бурными темпами идет строительство нового жилья, посему жители стараются скорее приобрести квартиры в новостройках.

Популярность запроса “Оформить ипотеку”. Автомобильное кредитование наиболее популярно в СНГ, Восточной Европе, Юго-Восточной Азии и США.

Популярность запроса “Оформить автокредит”. Особенно популярен запрос в Узбекистане, так как для его жителей автомобиль — не только средство передвижения, но и атрибут имиджа.

Страхование

Это хоть и не адалт, но тема тоже для взрослых, так как аудитория страховых предложений — это люди возрастом от 30 до 55 лет с доходом выше среднего и высоким. Обычно это автовладельцы, туристы, работники сфер, связанных с риском, спортсмены, владельцы бизнеса, ценных предметов. В последние годы участились запросы на страхование от форс-мажорных обстоятельств. То есть здесь потенциальный клиент — как правило, обеспеченный человек. Тем более что регулярные отчисления довольно высоки.

Иногда рекламодатели под каждый вид страховки открывают отдельный оффер — медицинское, автомобильное, страхование от несчастных случаев и т.д.

Обычно страховые офферы оплачивают оформление и подтверждение заявки, а также оформленный полис. Простые флоу оплачиваются по фиксированной ставке — от $1 до $10, когда клиент оформляет заявку и от $5 до $30, когда он ее подтверждает по телефону. Сложные же вроде оформленного полиса или первого взноса чаще оплачивают в виде процентов от суммы взноса. Так как КЦ у страховых агентств работают с уже горячей аудиторией, а звонят туда люди, серьёзно настроенные получить страховку, процент подтверждения лидов высок. Но сами конверсии появляются в статистике не сразу, могут запаздывать, поэтому тестировать оффер приходится долго.

По запросам на тему страхования лидируют все ГЕО tier-1, а также Латинская Америка и страны Ближнего Востока. Аналогичная картина наблюдается и по запросам на отдельные виды страхования.

Инвестиционные счета

Вообще трейдинг относят к отдельной вертикали. Но так как кроме Форекса, опционов и крипты есть и инвет-предложения банков, инвестиционные офферы выделяют в поднишу финансовой вертикали.

Инвестирует человек в тех случаях, когда у него есть лишние сбережения. Поэтому аудитория подобных офферов — взрослые люди с высоким доходом или хотя бы выше среднего.

У инвестиционных офферов наиболее сложный флоу — рекламодатели оплачивают открытие счетов, первичное пополнение, либо отчисляют процент с регулярных пополнений.

Процент подтверждения здесь сильно зависит от методики расчета и апрува. Если засчитывается регистрация в системе, а одобренным лидом считается пополнение счета, апрув будет не очень высок. Если же конверсия отбивается только после открытия счета, а для зачета нужно первичное пополнение, то апрув может быть высоким. Поэтому в разных офферах этот показатель сильно разнится.

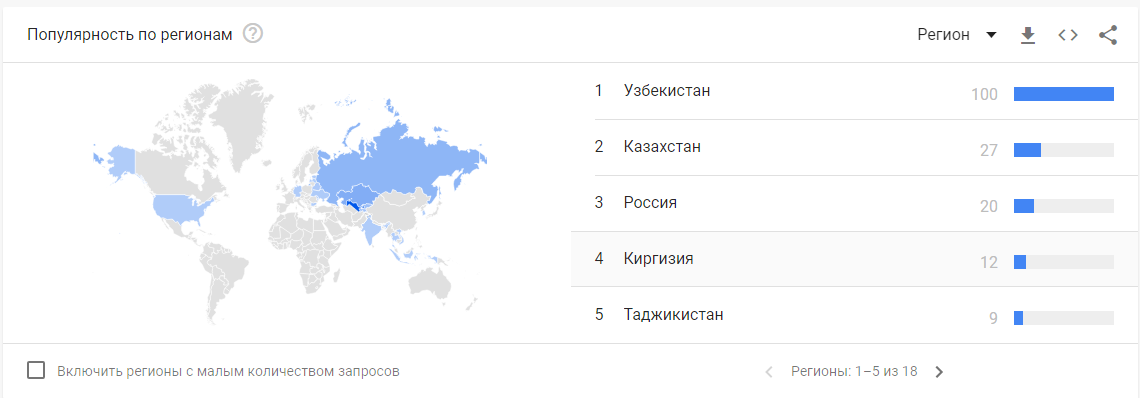

Популярность запросов по теме “Индивидуальный инвестиционный счёт”. Как правильно выбрать финансовый оффер для положительного ROI?

Вопрос выбора зависит от нескольких параметров:

- Вашего бюджета на тесты;

- Опыта работы с финансовой вертикалью;

- Источников трафика, с которыми вы привыкли работать.

Наиболее простая и популярная подниша для быстрого старта и хорошего ROI — микрозаймы. Они популярны и трафик под них дешевый, так как его много. В микрокредитах нуждается большой пласт населения, они нужны под разные нужды, поэтому составить рекламный креос под них несложно. Эта сфера универсальна по количеству источников трафика — на них льют не только с витрин кредитных предложений, собственных сайтов, но и с контекста, таргета, даже тизерок и пушей.

Кроме того, это направление наиболее хорошо изучено вебмастерами и по ней накоплено наибольшее число кейсов, зачастую с жирным профитом.

Если мало или вообще нет опыта работы с финансовой вертикалью, стоит выбирать офферы с наиболее простым флоу — оформленная или подтвержденная заявка. Выплаты там минимальные, как и цена ошибки в подборе арбитражной связки.

Работая с рекламными сетями, лучше сосредоточиться на офферах любых ниш с легким флоу. Во-первых, будет уходить меньше денег на тестирование связок. Во-вторых, будет проще выйти в плюс на этапе оптимизации кампаний. У офферов со сложными целями очень низкий коэффициент конверсии. Поэтому вы будете гнать тысячи кликов трафика, а оформленных карт, депозитов или пополненных инвестиционных счетов практически не будет. Зато оформленные или подтвержденные заявки появятся сразу. По ним сразу будет видно, насколько оффер конвертит. А если конвертит, оптимизацию получится провести проще и быстрее.

Если вы умеете раскручивать сайты, паблики или каналы в Telegram, то вы можете продвигать практически любые ниши в финансовой вертикали со сложными целями. Торопиться и оптимизировать рекламу здесь не нужно — главное, гнать как можно больше целевого трафика по партнерским ссылкам. Заливая траф со своих ресурсов, достаточно определиться, какая финансовая тематика вам ближе всего.

Как определить целевую аудиторию для финансовых офферов?

В большинстве случаев не следует гадать и проводить какие-либо самостоятельные изыскания. В карточках многих офферов довольно подробно расписан портрет целевого клиента. Более того, рекламодатели призывают или даже обязывают таргетироваться на определенный возраст аудитории. Так что с этим параметром обычно все понятно.

Что касается пола, то большая часть клиентов на инвестиции — мужчины. Другими банковскими продуктами также чуть больше пользуются мужчины, хотя их процентный перевес незначителен.

А что касается рода деятельности, образа жизни, его несложно определить самому, да и на этот счёт есть наблюдения большого числа маркетологов в банках. Микрокредиты “до зарплаты” — это сотрудники и специалисты на небольших должностях, а часто пенсионеры и студенты. Нередко в микрокредитах нуждаются семьи с маленьким детьми, а также владельцы животных.

Ипотека — это обычно семьи со средним и выше среднего доходом, которым нужна собственная квартира. Потенциальные клиенты на ипотеку либо живут с родителями, либо в арендованной квартире и ищут себе постоянное жилье. Подобная ситуация и с автокредитом. Правда, здесь процент семейных меньше — брать авто в кредит больше склонны люди, у которых нет других статей расходов в виде семьи. И доля мужчин здесь значительно выше.

Инвестированием интересуются люди обеспеченные и имеющие регулярный большой доход. Часто они довольно хорошо разбираются в банковских программах и способах вложения, поэтому вполне сознательно выбирают тот или иной инвестиционный пакет. Реже встречаются те, кто хочется разобраться и ищет варианты для вложений денег. Они понимают, что инвестирование — это всегда риски, поэтому вполне готовы рассмотреть то или иное предложение ради пробы.

Рекомендуем уточнять портрет целевой аудитории у реклов через менеджера партнерки. Во-первых, за годы работы компания рекламодателя неплохо изучила своих клиентов. Во-вторых, ему выгодно поделиться этой информацией, так как с арбитражниками он работает ради привлечения новых клиентов.

Популярные источники трафика в финансовой вертикали

Их можно разделить на две категории — собственные и арбитражные. Первые предполагают монетизацию аудитории на своих ресурсах с помощью партнерских программ. Вторые — это привлечение трафика через рекламные сети, либо условно-бесплатный трафик.

Наиболее популярны контекстная реклама и собственные сайты. Ведь по ключевым словам и на тематических сайтах, в группах, пабликах финансовые продукты ищет самая заинтересованная аудитория. А значит, её проще всего сконвертировать, учитывая, что сконвертировать пользователя — сама по себе непростая задача в вертикали финансов.

Менее популярна таргетированная реклама в социальных сетях. Трафик там не такой целевой, но тоже конвертит, особенно на простых флоу. Еще реже льют с тизерок и пуш-сетей. Трафик оттуда тоже рассчитан под офферы с простыми целевыми действиями, в основном, микрокредиты.

Как лить трафик на финансовые офферы

Есть несколько устоявшихся подходов в заливе трафика на кредиты, банковские карты, депозиты, страхование и другие финансовые продукты.

Витрины сравнения

Финансовые продукты — это не про импульсивные покупки. Люди готовы тратить часы, чтобы найти оптимальное предложение под свои требования. Поэтому очень популярны сайты, где можно найти подходящие кредитные, страховые, инвестиционные программы или сравнить банковские карты. Основное их преимущество — возможность работать с большим числом рекламодателей, предоставляя выбор потенциальному клиенту между разнообразными предложениями.

Такой сайт состоит из нескольких разделов и нашпигован партнерскими ссылками. Раскручивают его через SEO, поэтому кроме описания нужен ещё какой-либо полезный контент, а также новости. Также трафик подливают контекстной рекламой, что в теории улучшает ПФ в Яндексе.

Кредитные предложения для жителей Украины. В интернете, особенно на тематических форумах, полно шаблонов для создания витрин под кредитные, страховые, депозитные и инвестиционные предложения.

Альтернатива витринам — чат-боты в Telegram и VK. Пользователь с помощью кнопок управления быстро сам себе подберет подходящий продукт. Удобство подхода в том, что бот нативно вписывается во многие рекламные форматы.

Брокерский трафик

Вы наверняка видели объявления “Оставьте заявку на кредит, и мы разошлем ее в 20 банков”. При помощи лид-формы заявка пользователя на кредит, депозит, страховой полис отправляется в партнерскую сеть.

На стороне партнерки ее проверяют и отправляют рекламодателю, которому она наиболее подойдет. Если не подходит, направляют к следующему реклу. Другой подход — получить заявку, а затем на основании ее выкатить ряд предложений.

Удобство брокерского подхода в том, что пользователь считает, будто предложение сформировано под его личные нужды. Поэтому лид-формы хорошо конвертят на многих источниках трафа.

Однако получая заявку, вы распоряжаетесь личными данными пользователя. Поэтому на странице должны быть галочки согласия на обработку персональных данных. Не многие офферы согласны работать с брокерским трафиком.

E-mail-маркетинг

Это один из наиболее сложных подходов, так как необходимо привлечение аудитории и постоянная работа с ними. Ситуация осложняется тем, что с каждым годом открываемость писем падает и почтовые рассылки всё меньше привлекают читателей.

Но благодаря цепочкам писем вы можете рекламировать все что угодно на теплую и заинтересованную аудиторию. Одному пользователю можно продавать множество продуктов и вступать в партнерство с большим числом рекламодателей.

Чтобы наработать базы подписчиков, следует выбрать интересную и злободневную тему. Затем запустить рекламу на целевую страницу, пообещав бонус за подписку. В финансовой тематике можно делать рассылки по темам нововведений в бухучете, законодательстве, заработке на инвестициях и другим релевантным. В рассылке следует давать несколько писем с полезной информацией и одно продающее — спамить рекламой и партнёрскими ссылками не следует. Но можно делать подборки предложений в одном письме.

Пул подписчиков следует всегда создавать самостоятельно с нуля, чтобы хорошо понимать свою ЦА и подбирать им предложения наиболее адресно. Покупать готовые базы не стоит.

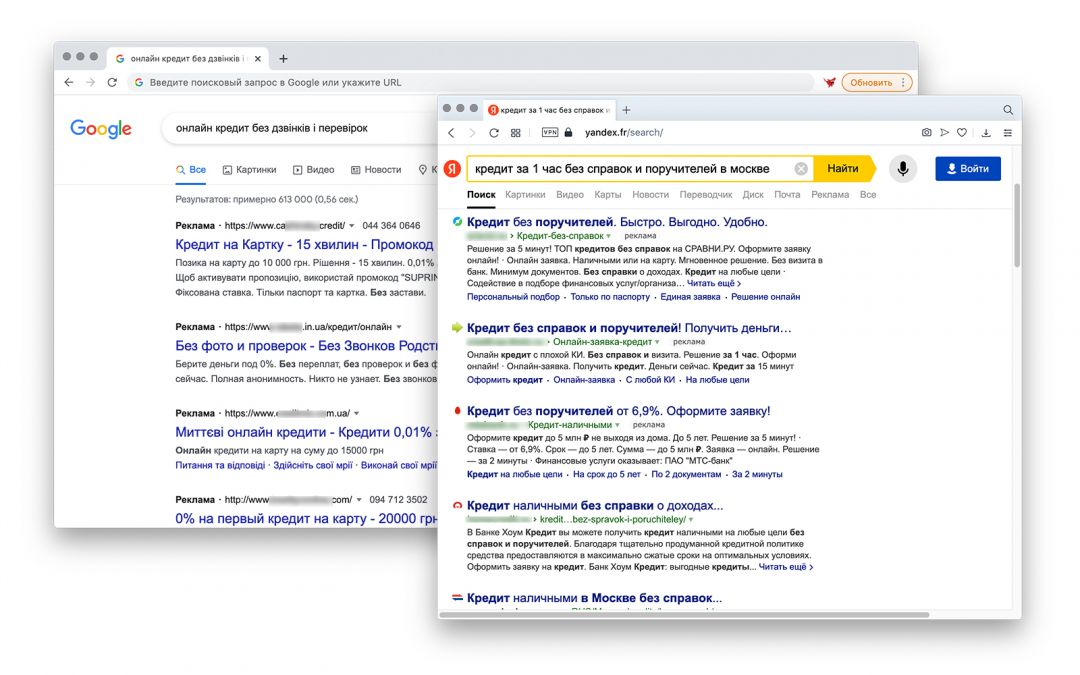

Контекстная реклама

Максимально удобный инструмент для продвижения кредитных продуктов. Правда, с 2016 года Google запретил рекламу займов, срок возврата по которым меньше 60 дней. В Директе МФО разрешены, но там очень высокая конкуренция, поэтому требуется большой бюджет для входа в сеть.

Страховые услуги, карты, депозиты, инвестиции не запрещены в Гугле, но по ним конкуренция также высока. С контекстной рекламы идет заинтересованный траф, поэтому проливать оттуда можно на офферы со сложными целями.

В контекстную рекламу финансовых организаций вбрасываются солидные бюджеты. Впрямую перебить ставки таких конкурентов и выйти в плюс невозможно. Поэтому если вы собирались в контекст, делите страны на регионы и под каждый затачивайте пачку объявлений. Одно объявление следует продвигать по одному ключевику.

Таргет, тизеры, пуши

Их можно объединить в одну категорию, так как трафик оттуда идет наименее целевой. Чтобы его сконвертить, нужен либо прогрев, либо вау-эффект. Для прогрева можно лить на брокерские формы, витрины и чат-ботов. Вау-эффект может сработать, если лить на микрокредиты. При этом таргет в социальных сетях сильно выигрывает, так как через него можно нацелиться на подходящую аудиторию.

В ВК, тизерной рекламе и пуш-сетях можно смело предлагать кредиты для зарплаты, payday loans, займы до конца месяца и т.д. В Facebook так делать нельзя, так как к микрокредитам социальная сеть относится так же, как и Google. Поэтому в крео не следует использовать фразы, указывающие на микрокредитование.

Пример объявления о микрокредитах в Facebook. Для запуска таких офферов придётся фармить и прогревать аккаунты, а также настраивать клоакинг.

Социалки, тизерки и пуши — слабоконвертящий трафик. Ратио может быть 1 лид на тысячу или даже десять тысяч переходов. Однако за счёт дешевизны и низкой конкуренции с этих источников можно лить в уверенный плюс.

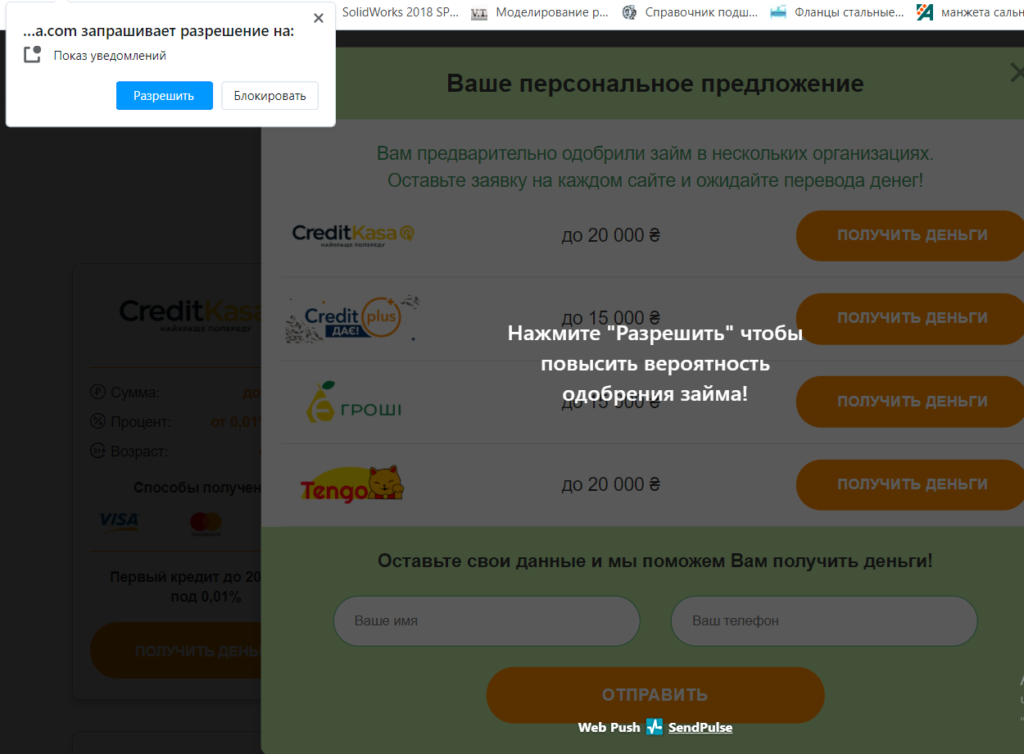

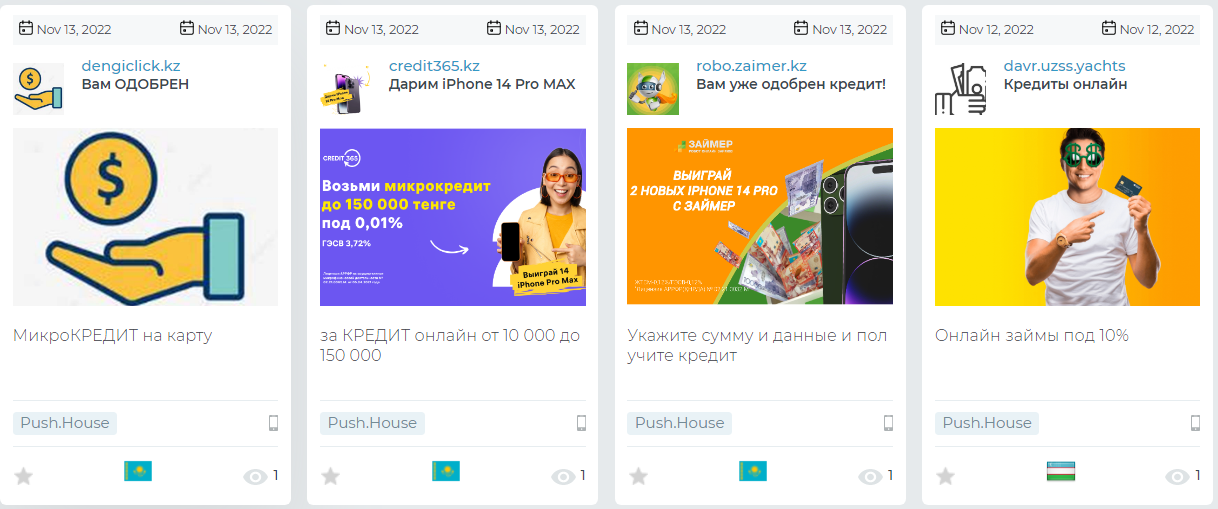

В пуш-сетях и тизерах используют максимально агрессивный подход, наподобие “Вам одобрен кредит”, “Кредиты всем категориям граждан”, “Без поручителей” и т.д. Обычно так льют на брокерские формы или витрины. Заливаясь на онлайн-заявки банков, креативы делают более узконаправленными, указывая условия банка.

Также рекомендуем прочитать: Генератор фейковых документов для арбитража трафика.

Примеры удачных креативов для финансовых офферов

Хотя про вертикаль финансов пишет редко, нам удалось собрать несколько показательных примеров крео, на которые стоит ориентироваться.

В контекстном объявлении ниже указан не только целевой запрос, но и домен сайта выбран под него. Благодаря этому он на поиске подсвечивается жирным шрифтом, чем привлекает больше внимания.

В объявлении ниже пользователю предлагают получить именно то, что ему больше всего нужно — срочный заём. Для этого просто нужно сравнить предложения и выбрать оптимальное.

А это объявление — пример прохождения модерации с фразой “потребительские и быстрые кредиты” и сильное предложение.

Что такое фрод и мотивированный трафик в финансовой вертикали?

Фрод — это накрутка лидов. Недобросовестный вебмастер подключается к офферу, затем идёт на буксы или дешёвые фриланс-биржи и создает там задания на регистрации, заполнения заявок и другие целевые действия. Исполнители их выполняют и рекламодатель получает заявки, регистрации, открытия счетов, которые не принесут ему никакой прибыли в дальнейшем. Это категорически запрещено в любых партнерках.

Мотивированный трафик — это люди, которых каким-либо “плюшками” замотивировали сделать целевое действие. Это немного другая история, так как заемщика могут побудить реально взять кредит в обмен на кэшбэк или улучшение кредитной истории. Отличие от фрода здесь в том, что пользователя побуждают сделать покупку у рекламодателя, а не только сымитировать заявку. Отдельные очень редкие рекламодатели такой трафик принимают, но большинство его запрещают, так как мотивированные пользователи крайне редко становятся постоянными клиентами.

Заключение

Пара советов напоследок. Для старта в финансовой вертикали нужна как минимум тысяча долларов. На начальном этапе не стоит запускать несколько офферов, иначе легко запутаться. Используйте собственные креативы, так как популярные наверняка приелись пользователям.

FAQ

Что такое финансовые офферы?Это офферы, связанные с финансовыми организациями. Сюда входят банковские предложения, страхование и инвестиционные счета. При этом Forex, бинарные опционы и предложения по криптовалюте обычно выделяют в отдельную вертикаль — трейдинг и крипта.На какие категории и виды они делятся?В финансовую вертикаль входят все виды кредитов, банковские карты, вклады, страхование и инвестиционные фонды.Как лить трафик на банковские офферы?Лучший вариант — собственный сайт с подборкой предложений, среди которых пользователь может выбрать оптимальное. Другой хороший вариант — контекстная реклама на поиске. Таргет в социальных сетях, тизерки, пуши приносят менее качественный трафик.Как лить трафик на МФО?С кредитных витрин, брокерских форм, контекстной рекламы Яндекса и из социальных сетей. Также можно протестировать пуш-рекламу — иногда она выстреливает на микрокредитах.Что такое PayDay Loans?Это краткосрочные займы под большие проценты, которые выдаются на срок до 1-2 месяцев. Их также называют “займы до зарплаты”.Какие источники трафика распространены в финансовой вертикали?Наиболее часто используются витрины банковских предложений, контекстная реклама и таргет в социальных сетях.Как партнерки и рекламодатели относятся к фроду?Накрутки не приносят прибыли финансовым организациям. Поэтому любые виды фрода считаются обманом рекламодателя и влекут либо невыплаты, либо вовсе бан аккаунта. ::

::Если финансовые офферы «белые» – партнерки банков, то выбор источников трафика довольно широкий:

- Google Ads и РСЯ – поисковая реклама. Тут самая горячая ЦА, так как реклама показывается по целевому запросу. Но дорого) И нужно внимательно смотреть на условия оффера: большая часть запрещает лить контекст на бренд;

- Таргет в соцсетях – тут только гадать, какая аудитория подходит под оффер. Но например, в партнерке Альфа Банка дают точный портрет ЦА под разные банковские услуги. Другие финансовые партнерки это тоже делают;

- Свой сайт – т. е органический трафик. Геморно, долго, но профит дает, если это сайт-витрина, агрегатор фин.услуг и т. д. Хорошо конвертят квиз-формы («Какая кредитная карта подходит тебе?» и т. д);

- Пуши, тизеры – дешево, но точный таргетинг не настроишь. Подход – удобство и плюсы продукта. Если подгадать к праздникам, то заходит «Нет денег на подарок? Кредитная карта решит проблему»;

- Бесплатный трафик – Ютуб, Дзен, группа или страница в соцсети. Самое простое – финансовая тема, сравнение банков и услуг.

Из партнерок – Альфа-Банк, Тинькоф Банк, Банк Открытие. Тысячи их) На самом деле надо сравнивать условия по офферам в CPA сетках и напрямую в партнерках банков. Где-то ставки выше, зато каждый креатив надо согласовывать. Или условия жесткие по трафику. Выбор большой, смотри и сравнивай.

::Финансовые офферы бывают разные. Если речь идет об инвестициях, крипте, то хорошо подходит Telegram, а именно покупка обзоров, ссылок и пр.

Если же кредиты, оформление кредитных карт, то лучше Яндекса не найти. Делается прокладка с 10-15 офферами – и на нее направляется контекстная реклама. Определяете 5-10 самых эффективных ключей – и время от времени пополняете бюджет.

Похожие темы- Финансовые партнерки под Украину 30510.25.2021

- Брокерский трафик в финансовых партнерках 36901.16.2022

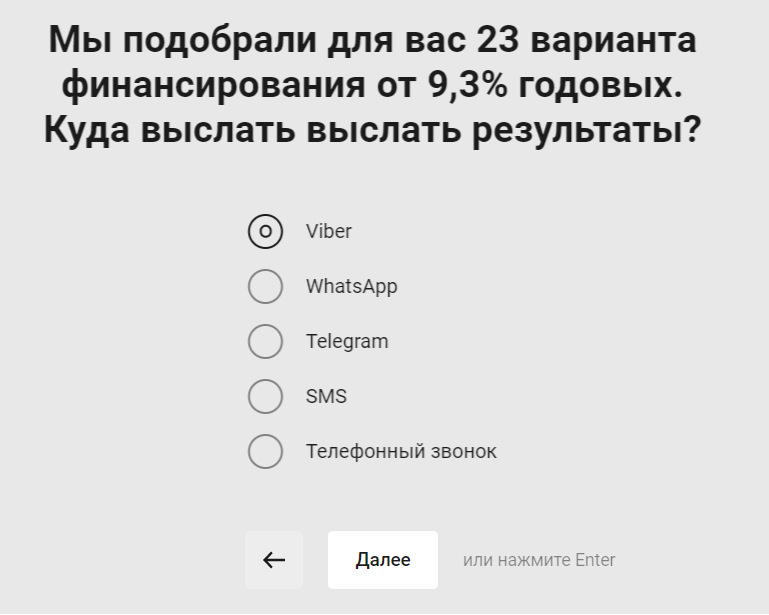

::Кстати сейчас самое время лить на финансы, на носу праздники, НГ, все закупаются. Сезон настал) Где то видел кейс как человек с рассылок в вайбере набрал 100500 лидов как раз в декабре.

Про мфо – тема серая, но как обычно проще чем залив на банки. У банков есть море условий по трафику, поэтому новички естественно больше лезут лить на мфо.

::А инвестиции разве не к крипте относятся? Это я перечитал гайд и стало интересно) Хотя сейчас хз, где какие офферы искать. Финансы – это однозначно МФО и банки и все их продукты, от дебетовой карты до ипотеки.

И кажется дошло, пока писал коммент. Крипта – это мутные мутки вроде фейковых инвестиций и трейдинга. А в финансах это открытие счета и инвестиции в банковские фонды/другие лавочки от официальных финорганизаций. Как-то так. Сорри, читал статью жопой – автор, оказывается, об этом и говорил.

::Если лить через партнерки официальных банков, типа сбера или там пенькова, то можно спокойно, свободно и в наглую проливать контекст. Контекстная реклама – моя любовь, не смотря на то, что дурацкий директ регулярно дает мне баны за рекламу медицинской техники когда я продаю например столы)

Берем дефолтный лендос из пп, чутка переделываем под себя, вешаем на домен за 200 рэ и вперед выкачивать трафик. Одна проблема – пользователи (если они не последние дебилы) не особо доверяют сайтам не с оригинального домена. Поэтому приходится изголяться. Если дело только в нагоне трафика – главное потом доказать, что ваш трафик не фрод и никакие преленды не нужны. А вот с закрытыми сделками все гораздо сложнее.

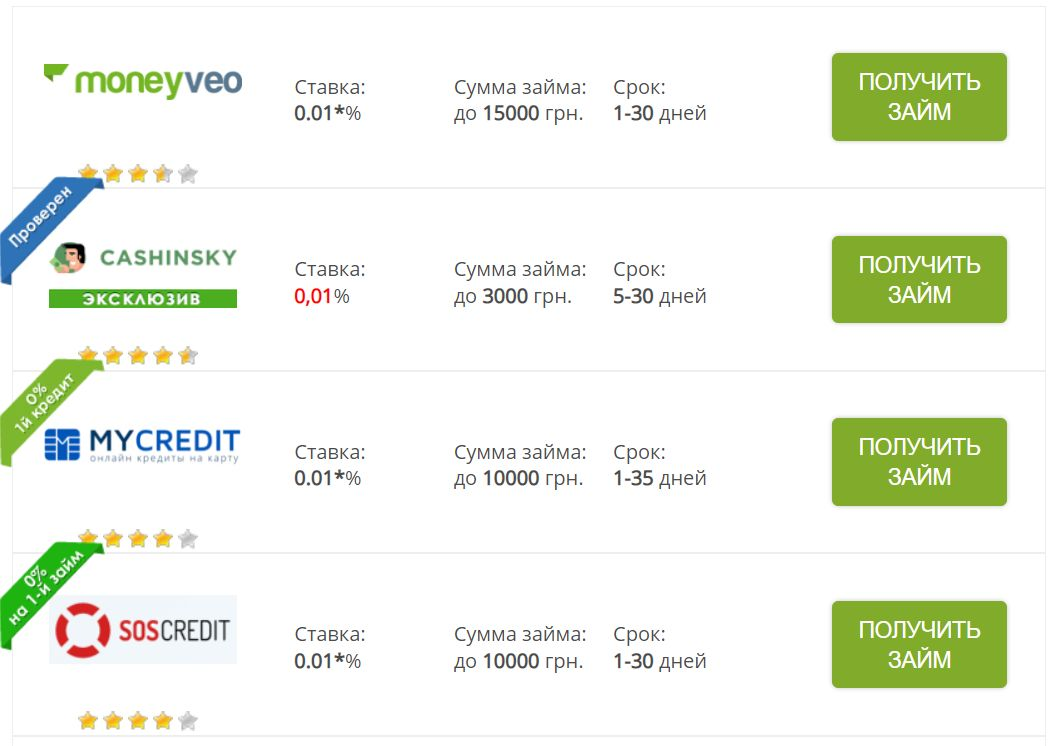

Оптимально – берешь с десяток офферов с разными предложениями по кредитам, делаешь витрину типа такой:

В ссылки на витрине – зашиваешь свои рефералки. А сам сайт с ней пропихиваем в СЕО. Да, расти сразу в выдаче не будет и работа крайне кропотливая, зато потом на этом сайте можно время от времени ссылки менять на предложения новых оферов. Работа на перспективу)

Вы должны быть авторизованы для ответа

- Брокерский трафик в финансовых партнерках 36901.16.2022

- Финансовые партнерки под Украину 30510.25.2021

- Брокерский трафик в финансовых партнерках 36901.16.2022

- Финансовые партнерки под Украину 30510.25.2021

«Если сильно захотеть, можно и бесплатно в космос улететь». Петя 2.0 о баинге, развитии сферы и новых проектах

«Арбитраж хоронят каждый год, выиграет тот, кто упорнее». Ксения Милорадович о нутре, выгорании рынка и развитии своего продукта

«Ниша большая, здесь много денег, и можно быстро расти». BenderOnly про адалт, моделей, агентства и подводные камни работы

Виртуальный клуб для джентльменов. Как HighRollers Club от Трепутина залетел в тренды