Индия всегда славилась нестабильной платежной инфраструктурой под iGaming. Причин этому много, но ключевая — сравнительно развитые антифрод-механизмы в финтехе, которые и создают большую часть проблем.

Содержание

Дополнительным фактором стало то, что в августе 2025 года центральный парламент принял закон Promotion and Regulation of Online Gaming Act (PROGA), 2025. Документ запрещает любые виды ставок, включая казино, и устанавливает ответственность за нарушение. Полный текст — по ссылке.

На бумаге — тотальные баны, наказания и даже казнь за iGaming в Индии. Нервозность усилили местные блогеры, которые активно форсили новость в Instagram, искажая фактуру.

С технической стороны и с точки зрения действий регуляторов ситуация выглядит так:

- Блокировки доменов участились, но их доля все еще невелика; в работе потери минимальные. Если раньше домены продукта блокировались раз в год, сейчас — раз в 3–4 месяца. Вполне терпимо, минимальные неудобства.

- Реально выбивает из колеи не ограничения и баны со стороны регуляторов, а страх. Из-за медийного шума заметно просело число дропов — корреляция очевидная.

А вот какой хаос творится с платежами и платежками, сейчас увидите — с реальными примерами.

Внутренняя классификация проблем с платежами в Индии (по нашему опыту)

Всем, кто давно работает с FB еще до повсеместной эпохи агентских/арендных аккаунтов, хорошо знакомы типовые баны и проблемы РК /биллингов: Risk Payment, Policy, ЗРД ошибка списания холда и т. д. У нас в команде действует внутренняя типология платежных инцидентов у индусских лидов.

Мы системно фиксируем каждый кейс, делимся этим с рекламодателем и считаем, на сколько процентов выросла их частота после вступления в силу PROGA. Вот типичные проблемы и динамика их роста.

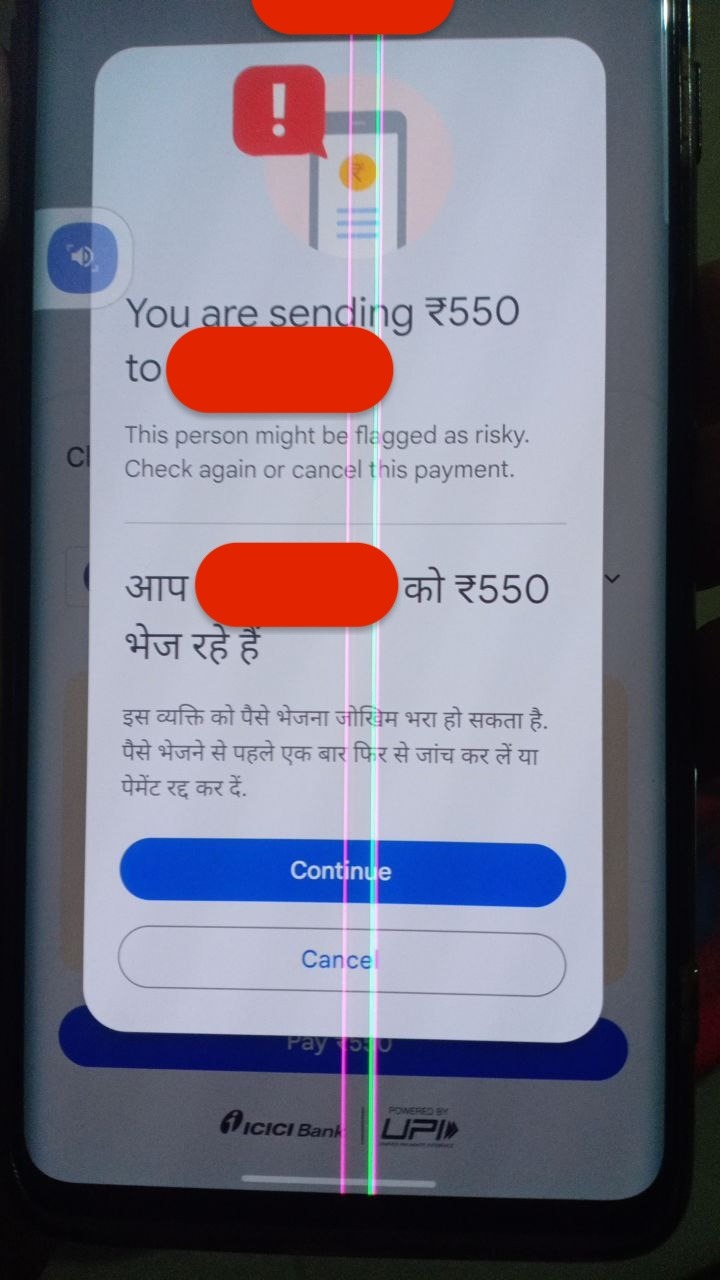

«Рискованный платеж»

Это — системное предупреждение о том, что платежные средства замечены в «криминальных» базах. До PROGA встречалось крайне редко (около 0,6% платежей). После такого алерта до 30% лидов сдуваются: аудитория в Индии в целом осторожная по многим объективным причинам.

- До PROGA: ~0,6% платежей. После PROGA: ~5% платежей. Рост — почти в 9 раз.

Неверные реквизиты

До PROGA — частая, но быстро решаемая проблема (примерно 5% платежей): смена реквизитов обычно помогала. После PROGA корректный платеж проходит с 8–10 попытки в лучшем случае, иногда не проходит совсем.

- До PROGA: ~5% платежей.

- После PROGA: ~11% платежей + усложнилось решение.

Неудачная инициация платежа

Редкая история, ранее решалась сменой реквизитов. Теперь встречается ощутимо чаще и требует больше итераций.

- До PROGA: <1% платежей.

- После PROGA: ~3% платежей + усложнилось решение.

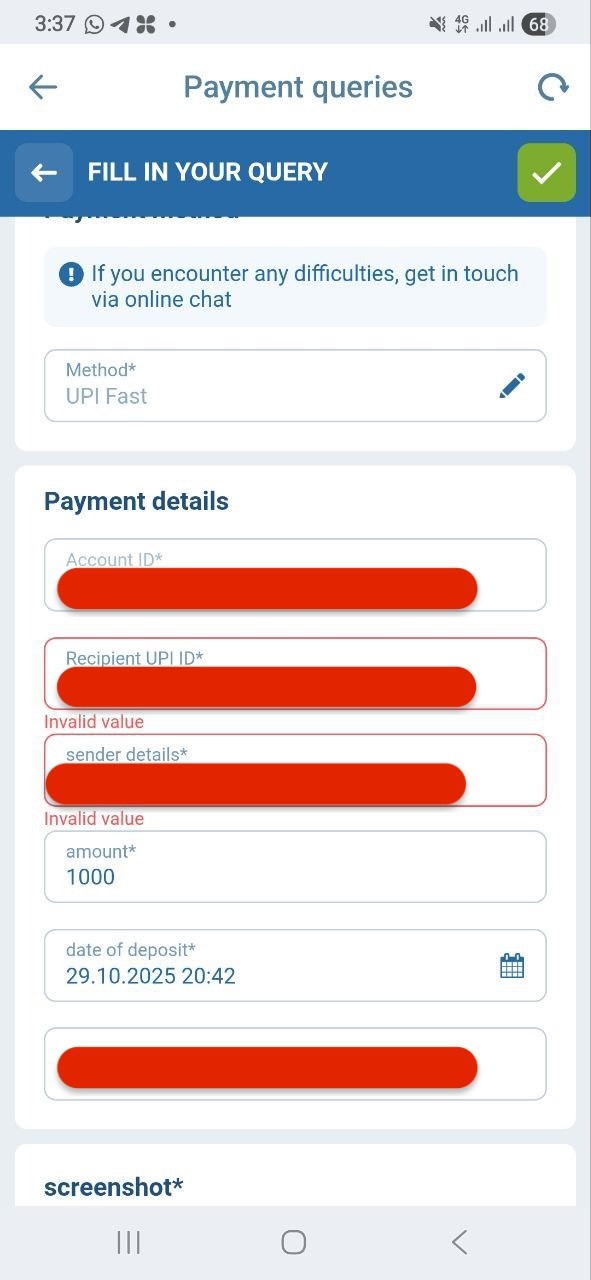

«Недолет»

Самая банальная и массовая проблема из перечисленных. Лид успешно делает пополнение, но деньги не долетают до аккаунта. Решение — в работу платежному департаменту рекламодателя. То есть, платежный департамент продукта проверяет долет средств и вручную пополняет аккаунт лида.

Срок решения проблемы — от 30 минут до 2 дней, зависит от нагрузки платежного департамента рекла и от уровня их ответственности.

- До PROGA: ~9% платежей.

- После PROGA: ~18% платежей.

Выводы из ситуации: что происходит и что делать дальше?

Раньше автоматические платежи либо лежали, либо работали с минимальными сбоями. Сейчас — либо лежат, либо работают, но с заметно большим уровнем трения. Случаются «светлые» дни, однако долго они не длятся.

Наши воронки на Индию доведены до идеала: четкое УТП, сильный контент, обработка опытными сейлзами. При этом октябрь мы закрыли с ROMI 59,85% — для инфлюенс-трафика показатель низкий. На мой вопрос «Чего не хватает для роста FD?» команда ответила коротко: «Нормальных платежей — и все».

Воронки по GEO продолжают работать, но бюджеты сокращены. Внимательно мониторим ситуацию и ресерчим рынок в поисках решения. Уверены, что даже в текущих условиях можно работать и расти, но параллельно рассматриваем вариант закрыть проект на Индию.

Ресурсы команды логично переложить туда, где маржа для нас выше.

Discord: болталка для геймеров или годный источник трафика? 8 способов заработка на мессенджере

Можно ли зарабатывать на Discord? Первое, что обычно приходит людям в голову – сомнительные криптолохотроны или же стрижка донатов. Да, это тоже пути заработка. Но мы нашли пути монетизации лучше, ...

6

0

в арбитраже трафика")

Ставим опыты над ChatGPT: допрос нейросети о помощи (иногда преступной) в арбитраже трафика

Одни называет ChatGPT чуть ли не пятым всадником Апокалипсиса, вторые – апофеозом научной мысли. А многие (и арбитражники трафика в том числе) считают детище OpenAI просто полезным прикладным инстр...

7

1

Бурное море или стоячее болото? Развивается ли арбитражный софт — выясняем вместе с ТОПами аффилейт-маркетинга

Шкаф ломится от одежды, а надеть нечего. Сталкивались с таким хоть раз в жизни? Если да, то понимаете, что иногда чувствуют вебы при выборе инструментов для залива. Сервисов для арбитража на первый...

6

3

Как работает саппорт в партнерках RocketProfit, Offerrum, 1Win Partners, Pin-Up Partners, Clicklead, Gambling.pro, Everad

Намедни мы читали отзывы на CPA-сети и задумались: неужели в партнерках и впрямь такой отзывчивый саппорт? Везде пишут что-то в духе «френдли техподдержка», «быстрые ответы», «спасибо менеджеру!» и...

8

6

Как нейросетевой слон сожрал арбитражную медийку

«Словом можно вылечить, а можно — убить» «Пулей попадешь в одного, а метким словом в тысячу» «В начале было Слово…». Было Слово. Когда-то. Но, судя по всему, осталась только игра в слова. Я — ...

34

4

Равенство полов в affiliate-маркетинге – миф или правда? От стереотипов к фактам: девушки в арбитраже и PR

Есть стереотип, что «слабому полу» в арбитраже не место. А если уж и повезло попасть в affiliate или PR — то только через постель, никак иначе. А если не через постель – то некрасивая, а если краси...

6

2

Комментарии 1

Спс за инфу